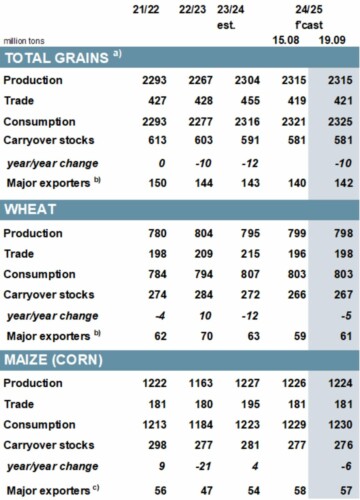

Коригирана с компенсаторните промени в основните стоки, прогнозата за световното производство на зърнени култури (пшеница и едро зърно) остава на ниво от 2 315 милиона тона.

След преразглеждане на нуждите от преработка, което включва актуализирани данни за биогоривата на зърнена основа, оценката на Съвета за глобалното потребление беше ревизирана на 4 милиона тона над месечната база на 2,325 милиона тона.

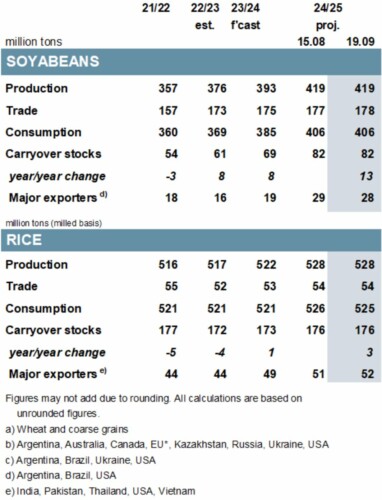

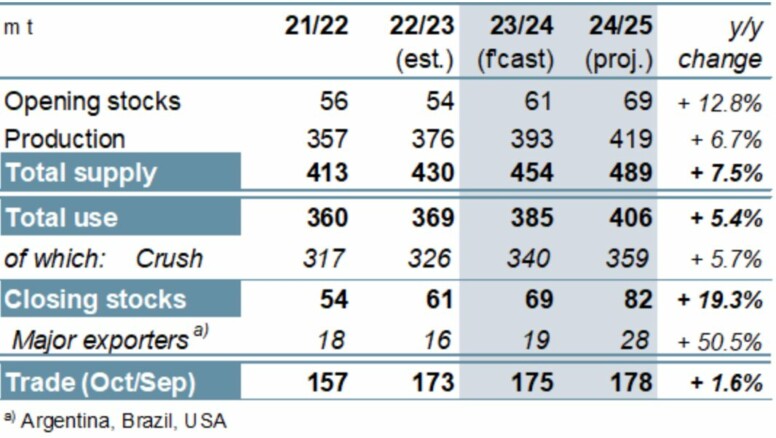

Като се имат предвид по-големите от очакваното доставки до ключови дестинации през последните седмици, прогнозите за търговията със соя за 2023/24 г. бяха повишени с 2 милиона тона до 175 милиона, което е с 1% повече от предходната година. Прогнозата за търсенето и предлагането за 2024/25 г. е почти непроменена: запасите в края на сезона ще останат на ниво от 82 милиона тона (+19% на годишна база). Отчасти поради възходящата ревизия на прогнозата за предходната година, световното търсене на внос се увеличава с 1 милион тона м/м.

С леко увеличение на общото използване на ориз, световните запаси в края на сезон 2023/24 г. бяха намалени с 1 милион тона м/м. В очакване на 2024/25 г. няма значителни корекции в глобалния баланс на търсенето и предлагането в сравнение с август, а обемите на търговията се очаква да се увеличат до 54 милиона тона.

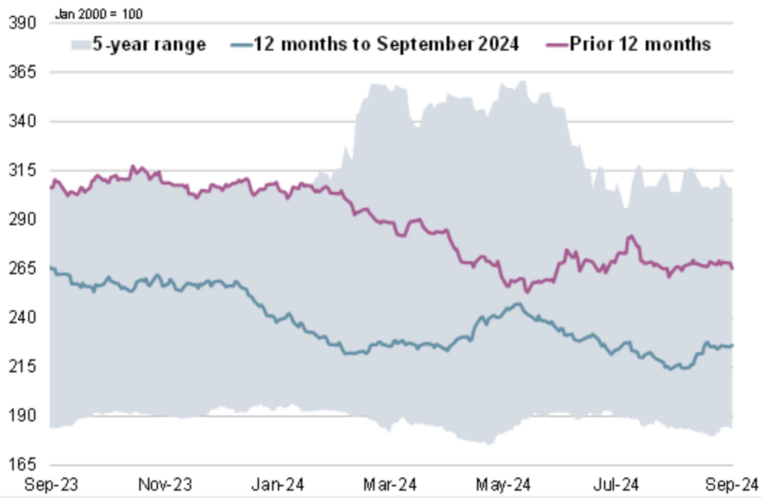

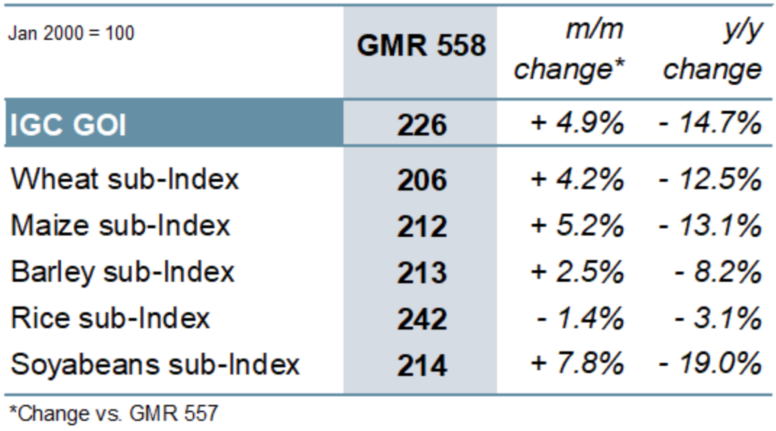

Индексът на зърнените и маслодайните култури на IGC (GOI) се повиши с 5%, тъй като редица пазари се консолидираха след загуби в края на лятото, но средните цени все още са надолу с 15% спрямо година по-рано.

Фигура 1. Световни оценки

Фигура 2. Индекс на зърнените и маслодайните семена IGC (GOI)

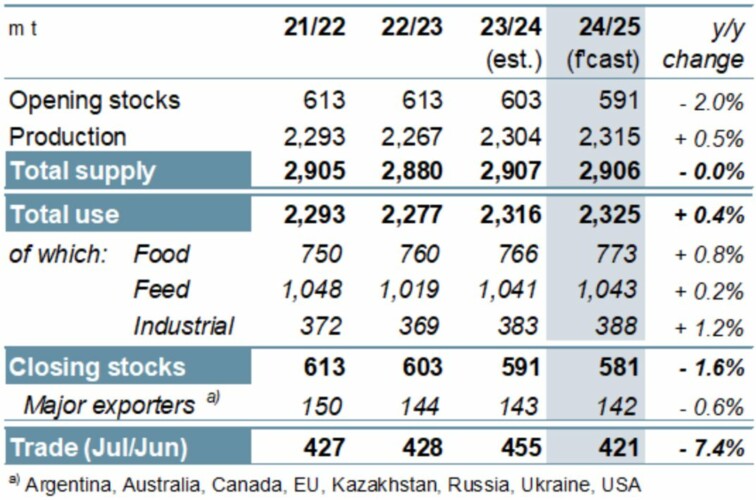

Лекото увеличение на общото световно производство на зърнени култури през 2024/25 г. до рекордните 2 315 милиона тона отразява очакваното увеличение на производството на сорго, пшеница, овес и ечемик. Въпреки увеличението на производството в сравнение със същия период на миналата година, наличността на зърнени култури ще намалее леко поради намалените първоначални запаси. Очаква се потреблението да нарасне леко до нов връх от 2,325 милиона тона, като най-силен ръст се наблюдава в промишлеността. Световните запаси се очакват да достигнат дъно от 10 сезона от 581 милиона тона, с най-рязък спад на годишна база при пшеницата и царевицата. По-ниските нужди от внос в Азия и Европа се отразяват в прогнозирания спад от 7% в световната търговия до 421 милиона тона.

Фигура 3. Зърнени култури: търсене и предлагане

След растежа от предходната година, световното производство на соя през 2024/25 г. се прогнозира на рекордно високо ниво (+7%) на фона на предварителните очаквания за силни реколти в Северна и Южна Америка, докато потреблението също се очаква да достигне своя връх на фона на широкия растеж в ключови региони на потребление. Очаква се търговията да нарасне до 178 милиона тона (+2%), което е трето поредно увеличение спрямо миналата година, като приходите от Китай са в съответствие с върховото ниво от 2023/24 г. От страна на износителите се очаква увеличение на доставките от САЩ и Бразилия.

Фигура 4. Соя: търсене и предлагане

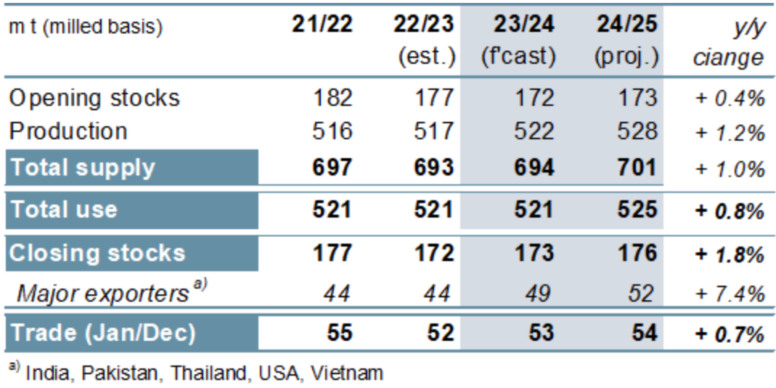

Благодарение на силните реколти в Азия световното производство на ориз през 2023/24 г. се очаква да достигне исторически връх, с 1% повече от предходната година, докато общото потребление, главно за храна, ще остане непроменено за втора поредна година. С нарастването на производството в Азия световното производство ще се увеличи с 1% през 2024/25 г., като значителните запаси ще допринесат за увеличаване на потреблението и умерено натрупване на запаси. Търговията през 2025 г., според предварителните прогнози, ще се увеличи до 54 милиона тона (+1%), което ще се определи от потенциални покупки от африкански вносители.

Фигура 5. Ориз: търсене и предлагане

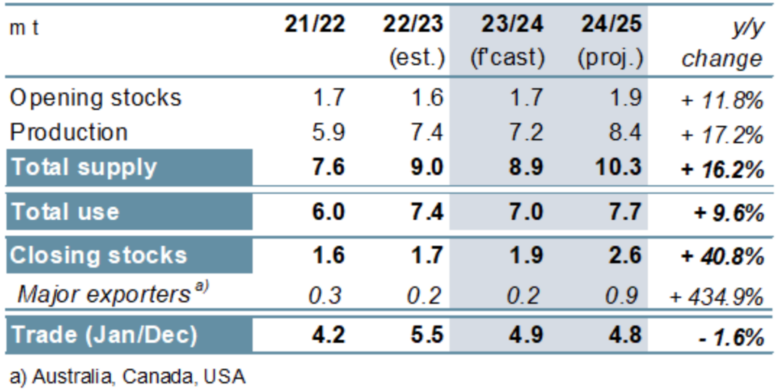

След спада през предходната година, глобалното производство на леща през 2024/25 г. се очаква да нарасне с почти една пета на годишна база, главно поради по-високото производство в Канада. На фона на голямото предлагане се очаква глобалното потребление да нарасне, като общите запаси са нараснали с повече от 40% спрямо година по-рано, главно поради растежа на основните износители. Очаква се търговията да намалее до 4,8 милиона тона.

Фигура 6. Варива: търсене и предлагане на нахут

След като падна до почти четиригодишно дъно през август, IGC GOI наскоро показа скромно възстановяване, повишавайки се с 5% спрямо последния GMR.

Фигура 7. Индекс на цените на зърнените и маслодайните семена IGC (ПИ)

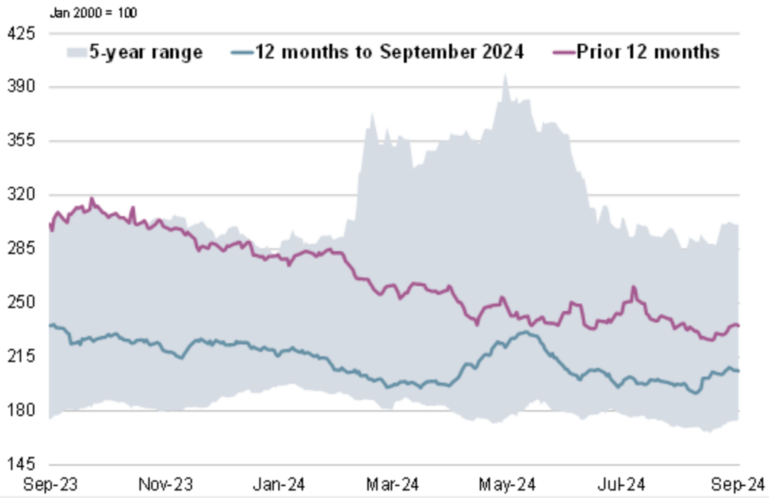

Фигура 8. Пшеница: подиндекс на ПИ

Подиндексът на пшеницата на GOMI нарасна с 4%, наскоро достигна тримесечен връх, воден от опасенията за метеорологичните условия в някои страни износителки, както и от по-широки геополитически опасения.

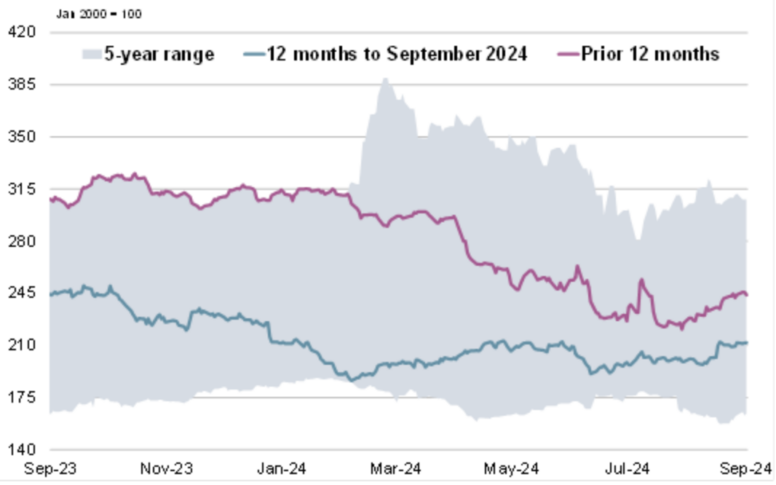

Фигура 9. Царевица: подиндекс на ПИ

Въпреки липсата на свежи благоприятни новини, подиндексът на царевицата на IGC GOI се засили с 5% м/м, подпомогнат от лекото спекулативно и техническо покритие на късите позиции на CME. Увеличението се дължи и на по-високите експортни премии в Персийския залив.

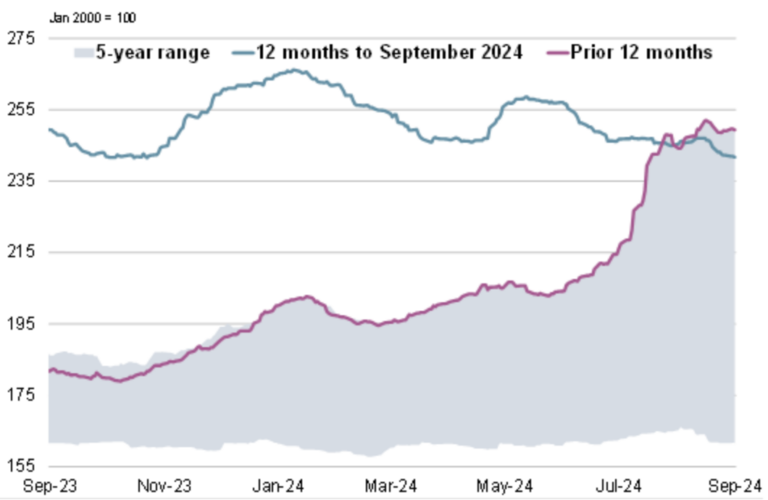

Фигура 10. Фиг.: Подиндекс на ПИ

Световните пазари за износ на ориз отбелязаха смесени тенденции през последните пет седмици. Индексът на IGC GOI за страничен оризов продукт намаля с 1% поради по-ниските цени във Виетнам, САЩ и Пакистан.

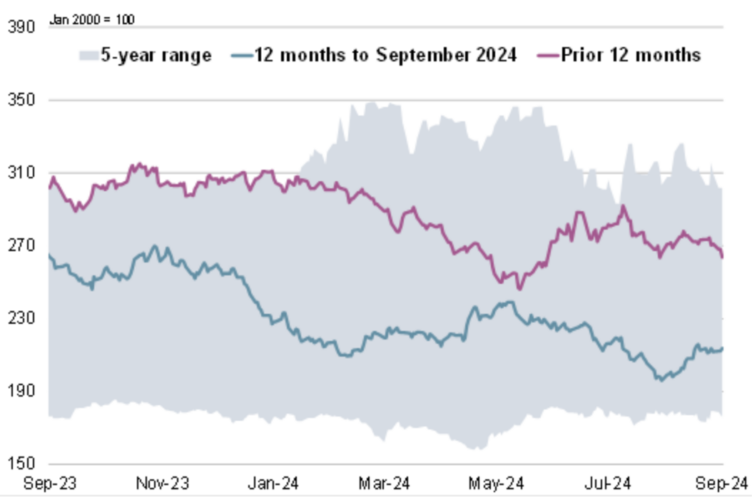

Фигура 11. Соя: Подиндекс на ПИ

Подиндексът на соята IGC GOI се повиши с 8%, подкрепен от подобреното търсене на износ в САЩ и неоптималното време в Бразилия, въпреки че средните котировки все още бяха с 19% по-ниски спрямо година по-рано.

{kind=link}