")

Как ще се движат цените? Кои са критичните фактори за търговията?

Глобалният зърнен пазар е в състояние на баланс между рекордно производство и нестабилност при запасите. Въпреки че светът произвежда милиарди тонове пшеница, царевица и ечемик, търговията с тях е силно зависима от геополитическите условия, климатичните промени и потреблението. Намаляващите запаси в ключови износители създават предпоставки за волатилност на цените, а коефициентът на запаси спрямо потребление е тревожен индикатор за бъдещите тенденции. Какво означава това за фермерите и агросектора?

Петър Димитров, основател на Агрикор и Агропортал, модератор на панела, посветен на зърното на 11-та Национална среща на АЗПБ, представи актуален анализ на световния пазар. Той заяви:

„Земеделците са хората, които трябва да донесат стабилност в този нестабилен свят. Какво се случва на международните пазари на зърно, но и не само? Много е важно фермерите да бъдат добре информирани. Нека първо да погледнем каква е макросредата, в която живеем. Много хора си мислят, че земеделието е проста работа, свързана само с обработката на почвата. Но всъщност това е една от най-трудните и изискващи интелект професии в света. В нея са преплетени климат, агротехнологии, геополитика, икономика.“

Производството в световен мащаб

Какво се случва с производството през последните две години?

- Пшеница – стабилна в диапазона 790-800 млн. тона – исторически висок резултат.

- Царевица – над 1 милиард и 200 млн. тона – отново изключително добро постижение.

- Ечемик – относително стабилен на 143 млн. тона.

Така общото производство на тези три ключови зърнени култури, които са важни за България, достига 2 милиарда 146 млн. тона тази година.

Какво стои зад тези цифри? Много хора пропускат, че от общото производство на пшеница – 790 млн. тона, само 220 млн. тона се търгуват на световния пазар. Затова е важно да се следи какво се случва с производството и запасите в страните, които са основни износители – ЕС, САЩ, Русия, Австралия, Украйна. Данните показват, че тази година производството в основните износители отново намалява.

Търговия, запаси и потребление

И тук се формира един интересен коефициент – коефициентът на запаси спрямо потребление. Това са дните, които светът може да изкара без нова реколта. При пшеницата този коефициент спада през последните години. В момента той е 16%, което означава, че глобалните запаси могат да покрият около три месеца без нова реколта. Затова смятам, че в момента пшеницата е леко подценена на фона на реалното положение.

Цените на зърното не се определят единствено от количествата, които се произвеждат, а основно от динамиката на търговията и движението на запасите.

- При пшеницата коефициентът на запаси спрямо потребление е 16%, което означава, че светът може да издържи около три месеца без нова реколта.

- При ечемика коефициентът е дори по-нисък – 13%.

- При царевицата ситуацията е различна, което се дължи на огромното ѝ производство – 1,2 милиарда тона. От тях 250 млн. тона се използват за производство на биоетанол. Ако това количество не се пренасочва за биоетанол, а остава като храна на пазара, цената би се променила драстично.

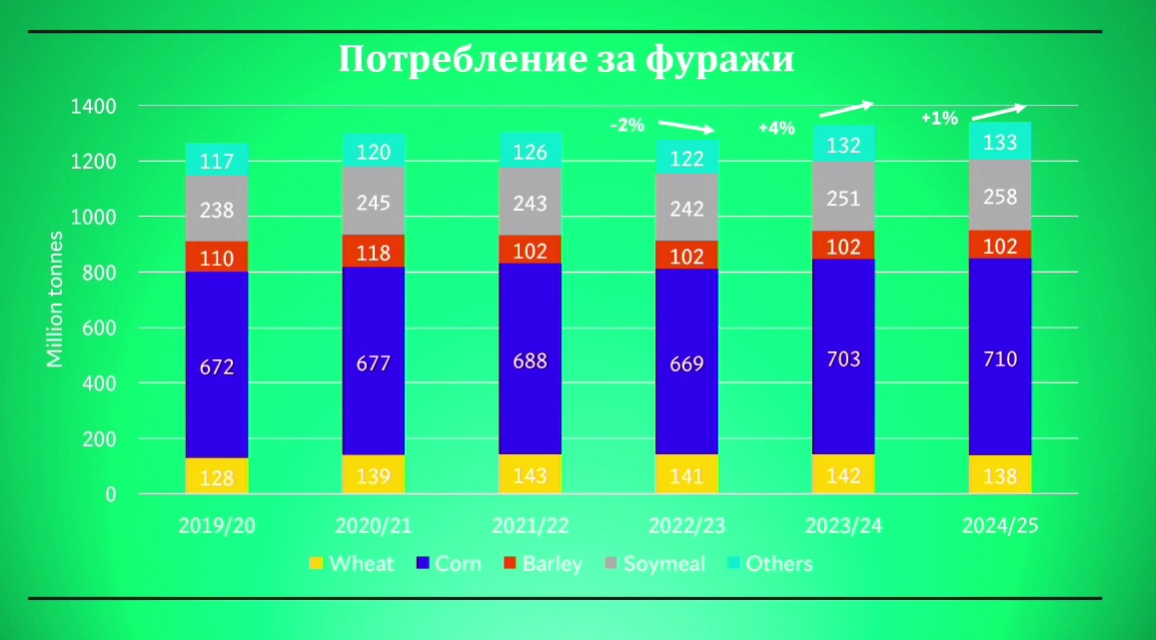

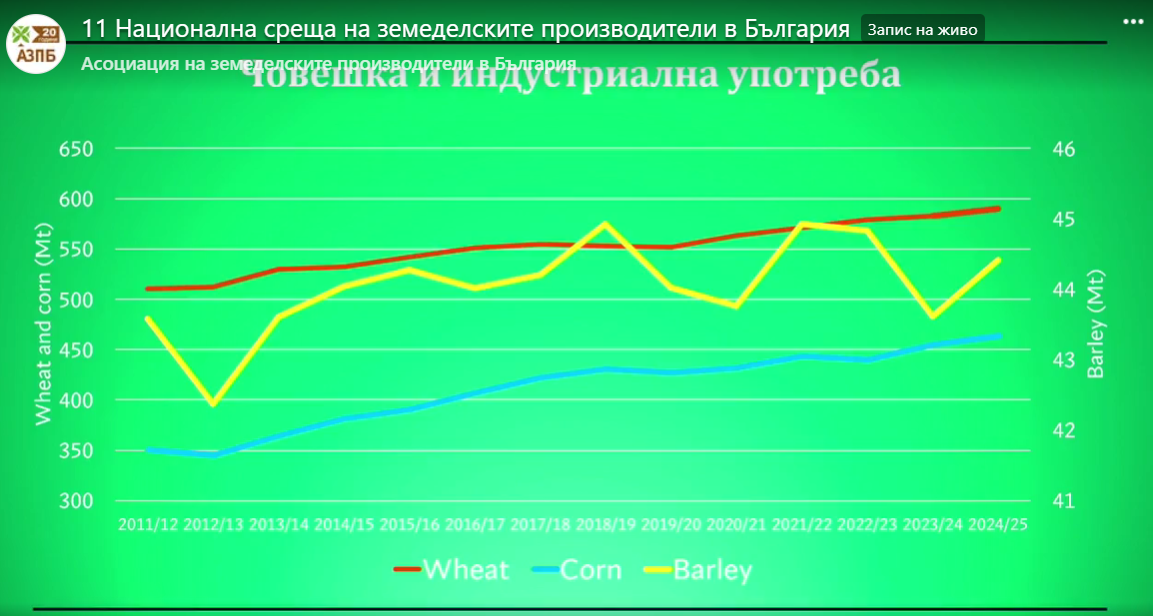

Световното потребление на зърнени култури за фураж нараства. През 2020 г. потреблението е било 1 милиард 260 млн. тона, а през настоящата година достига 1 милиард 320 млн. тона – увеличение с 60 млн. тона.

Потреблението за човешка консумация остава стабилно, но пазарът е еластичен – когато цената на една култура падне, потребителите се пренасочват към нея.

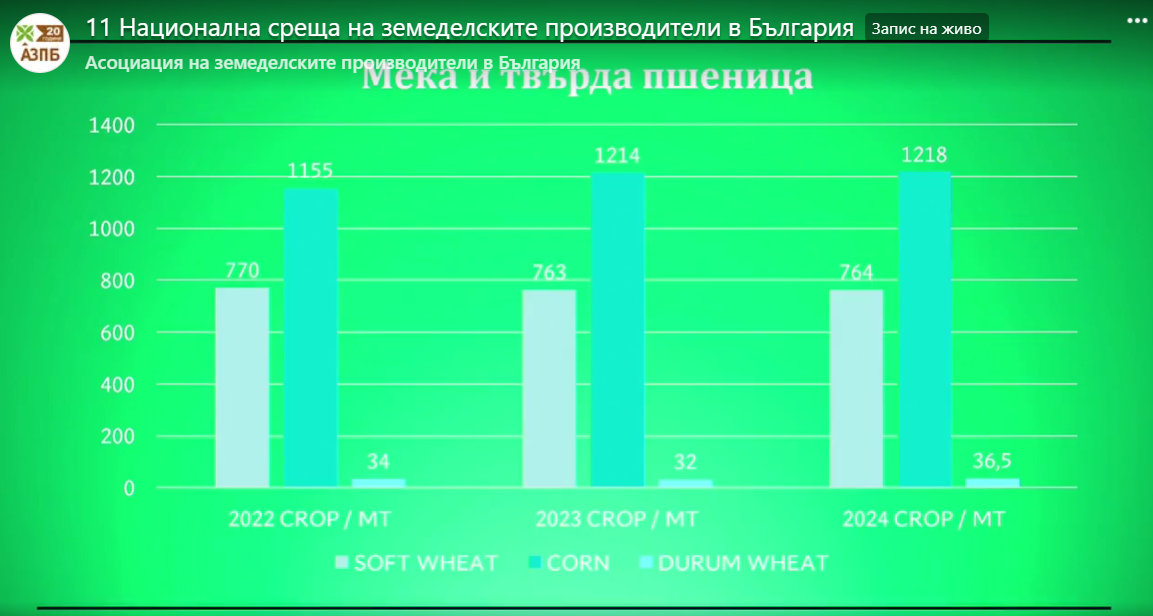

Разлики между твърдата и меката пшеница

Производството на твърда пшеница варира между 30 и 36 млн. тона, което е значително по-малко в сравнение с 890 млн. тона мека пшеница. Този дисбаланс прави пазара на твърда пшеница изключително волатилен.

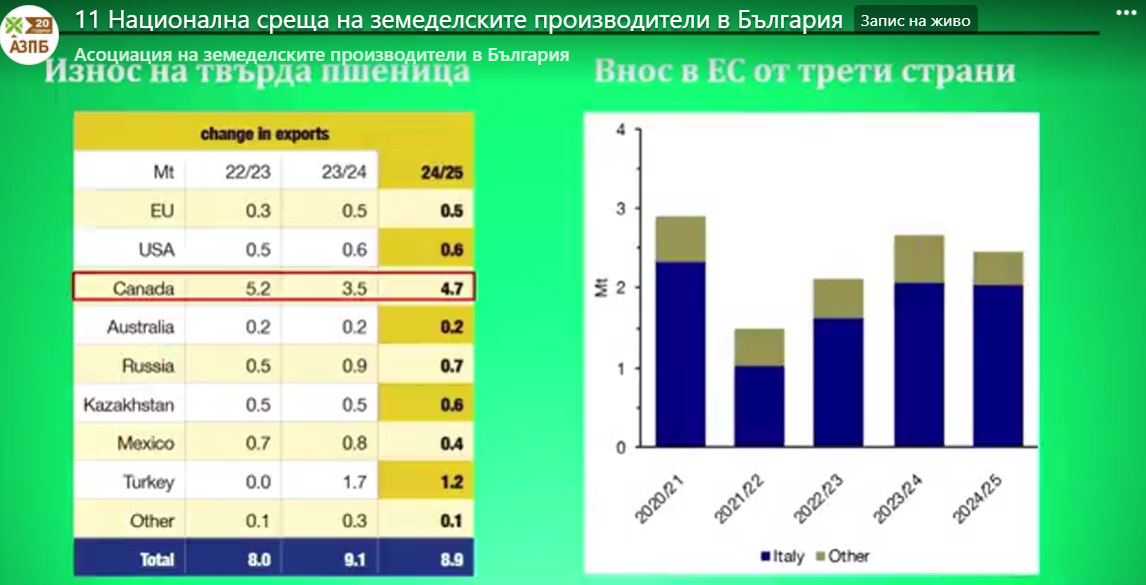

- Канада е най-големият износител.

- Италия е водещият потребител, с годишно потребление от 3 млн. тона.

- Турция също навлиза сериозно на този пазар, като изнася между 1 и 1,5 млн. тона.

Пазарът на твърда пшеница е силно зависим от един основен износител и няколко големи потребители, което го прави чувствителен към малки промени в производството. Въпреки че има пазарна премия от 60-80 долара на тон, в определени години твърдата пшеница е била търгувана като фуражна, въпреки високото си съдържание на протеин.

България и Румъния в контекста на глобалните тенденции

Как влияят тези глобални процеси върху България и Румъния? Какви са перспективите за местните производители? Тези въпроси ще бъдат разгледани в следващия анализ, посветен на регионалните тенденции и потенциалните стратегии за адаптиране към променящата се икономическа среда.

![]()

{kind=link}