През изминалите седем дни (28 юли – 3 август) зърнените пазари от двете страни на Атлантика останаха подчинени на низходяш ценови тренд. Прогнозите на политически ангажирани експерти, че преустановяването на участието на Русия в зърнената сделка и най-вече руските удари по украинските пристанищни терминали ще предизвикат рязко поскъпване на зърнени храни, не се оправдаха. „Изобилните глобални наличности и силната международна конкуренция продължават да депресират цените и само продължаващата инвазия на Русия в Украйна пречи те да паднат още”, коментира един от най-авторитетните американски анализатори Бен Потър (Ben Potter- FarmFutures). На същото мнение са и европейските му колеги. Според експертите от френската Agritel, ангажирана със стратегически анализи и проекти в региона на Черно море „За втори път в рамките на по-малко от 10 дни експлозии избухнаха в украински пристанища на Дунава, но възстановяването на цените беше краткотрайно. Пазарът е оценил рисковете и засега остава убеден, че ще има достатъчно доставки от Черно море”. Последните прогнозни данни от Русия и Украйна потвърждават това. На 31 август водeщата руска аналитична агенция SovEcon отново увеличи прогнозата си за добива от пшеница в страната през 2023 г. Този път летвата беше вдигната с 300 хил. тона, до 87,1 млн.т. Още по-оптимистични изглеждат новите данни от Украйна. На 3 август Украинската зърнена асоциация (УЗА) увеличи прогнозата си за новата зърнена реколта почти с 8 млн.т, в сравнение с юнските данни – от 69,0 млн.т до 76,8 млн.т (73,8 млн.т – 2022/23 г.), в това число пшеница – от 17,9 млн.т до 20,2 млн.т, което отговаря на резултата от предходния сезон.

През последните два дни силна преса върху пазара оказа и макроикономическия фактор и най-вече понижаването на кредитния рейтинг на Съединените щати от агенция Fitch Ratings от AAA на AA+, предвид „очаквано фискално влошаване през следващите три години“. Това беше първото понижаване на рейтингите, откакто Standard&Poor направи подобно нещо през 2011 г. Енергийните фючърси също се понижиха, като суровият петрол за известно време дори се търгуваше в Ню Йорк под $80/барел, въпреки напрегнатата ситуация с доставките.

В крайна сметка под пресата на горните фактори пшеницата завърши седмичния период в Чикаго с драстично отрицателно отклонение от 32 долара, на равнище $230/т, а на борсата в Париж (Euronext), с минус 19,5 евро, на ниво от EUR232,00/т. (около $280/т и EUR340,00/т на 3.08.22 г.). На 3 август американска мека червена зимна пшеница се предлагаше за износ по $241/т FOB САЩ, а френска пшеница 11,5-12,5% протеин по EUR231/т FOB Руан, в сравнение с $273/т и EUR245/т на 27.07.23 г. ($333/т и EUR 344/т на 4.08.22 г.).

Европейската царевица на 3 август се котираше за износ по ЕUR226/т FOB Рейн, в сравнение с ЕUR 240/т на 27 юли 2023 г. и EUR315/т на 04.08.22 г.

През близките дни очакваме стабилизиране на зърнените паздари и най-вече пазара на пшеницата, тъй като рязкото понижение на цените активизира големите купувачи.

На 31 юли алжирската държавна компания OAIC закупи 590 хил. тона (до 800 хил. т според редица източници) руска, румънска и българска пшеница за доставка през октомври при средна цена $276/т C&F (стойност и фрахт).

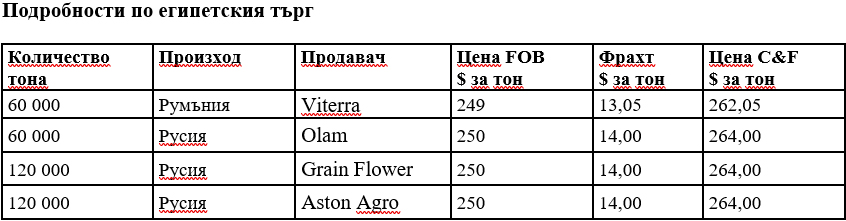

На 2 август на пазара се появи и най-големият купувач на пшеница в света египетската GASC, която напазарува 300 хил. тона пшеница от Русия по 250/т FОВ ($264/т C&F) и 60 хил. тона румънска пшеница по $249/т FOB ($262,05/т C&F) за доставка 1-10 септември 2023 г.

Игор Валентович

{kind=link}