Дан Басе, президент и основател на AgResource, САЩ, на конференцията BLACK SEA GRAIN. ЕВРОПА – 2024, говорейки за анализите и тенденциите на пазара на зърно през 2024 г., отбеляза, че страните от Южна Америка и особено Бразилия разширяват производството на зърно и увеличават предлагането на пазара, влияейки върху цените. Но не бива да забравяме и Поднебесната империя. Защо?

Икономическата траектория на Китай е друг геополитически фактор, допринасящ за падането на зърнените пазари. Въпреки очакванията за скок на търсенето след възстановяване от COVID-19, Китай преживява дефлация, което се отразява в индекса на цените на производител. Тази дефлационна тенденция оказа натиск за намаляване на световните цени на суровините, като се има предвид статутът на Китай като най-големият вносител на царевица, пшеница и соя. Стабилизирането и възстановяването на китайската икономика са от решаващо значение за поддържане на продължаващото покачване на цените на суровините.

Предвид неотдавнашните икономически предизвикателства пред Китай, фактори като търговската война със САЩ, епидемията от африканска чума по свинете през 2019 г. и пандемията от COVID-19 оказаха значително влияние върху селскостопанския му сектор. Падащите цени на свинското месо и намаленото използване на торове поставиха под въпрос способността на Китай да поддържа рекордно производство на земеделски култури. Докато в китайските данни за реколтата може да нямат яснота, Данните за вноса остават стабилни, което показва нарастващата зависимост на Китай от Бразилия като основен доставчик на селскостопански продукти.

Последиците от търговската война между САЩ и Китай през 2018 г. промениха динамиката на световната селскостопанска търговия. Диверсификацията на Китай от САЩ е очевидна в предпочитанието му към бразилското пред американското зърно.

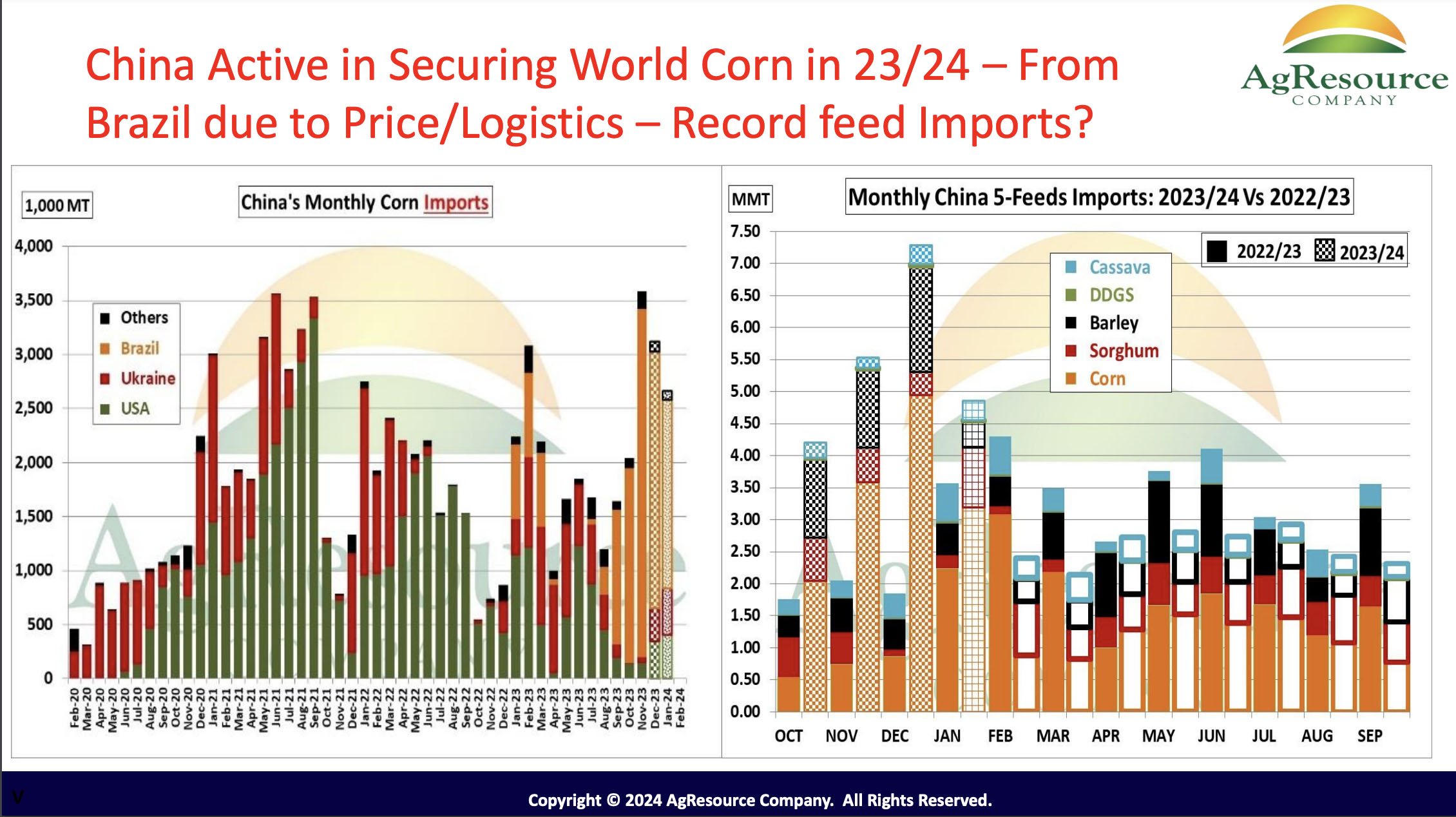

Ако анализирате месечния внос на царевица в Китай, можете да забележите значителни промени. Преди Китай получаваше царевица главно от САЩ (показана в зелено), но от декември 2020 г. Китай одобрява вноса на царевица от Бразилия. Китай сега разчита предимно на Бразилия за доставки на царевица, отбелязвайки значителна геополитическа промяна.

Поглеждайки към графиката на месечния внос на фуражи вдясно, можем да видим, че Китай купува рекордни обеми зърно от октомври, което показва продължаващ активен интерес. Тези покупки обаче все повече идват от страни като Бразилия и Украйна, а не от САЩ.

Като се има предвид този геополитически пейзаж, от решаващо значение е да се разбере къде се намират фючърсните борси за зърно. Чикагската търговска борса може да покаже по-мечи тенденции поради тази регионализация на търговията.

Заслужава да се отбележи увеличаването на вноса на пшеница от Китай с леко увеличение на продажбите на американска пшеница за Поднебесната империя.

Китай се превърна в най-големия вносител на пшеница в света, изпреварвайки Египет. Въпреки това, поради споразумението за присъединяване към СТО през 2001 г., Китай нямаше протокол за внос на пшеница от страни като Русия. Решението за избор на доставчици е повлияно от факта, че китайците предпочитат да избягват остатъци в пшеницата, като амброзия. Износът на пшеница от САЩ за Китай може да нарасне в краткосрочен план, но това едва ли ще бъде дългосрочна тенденция.

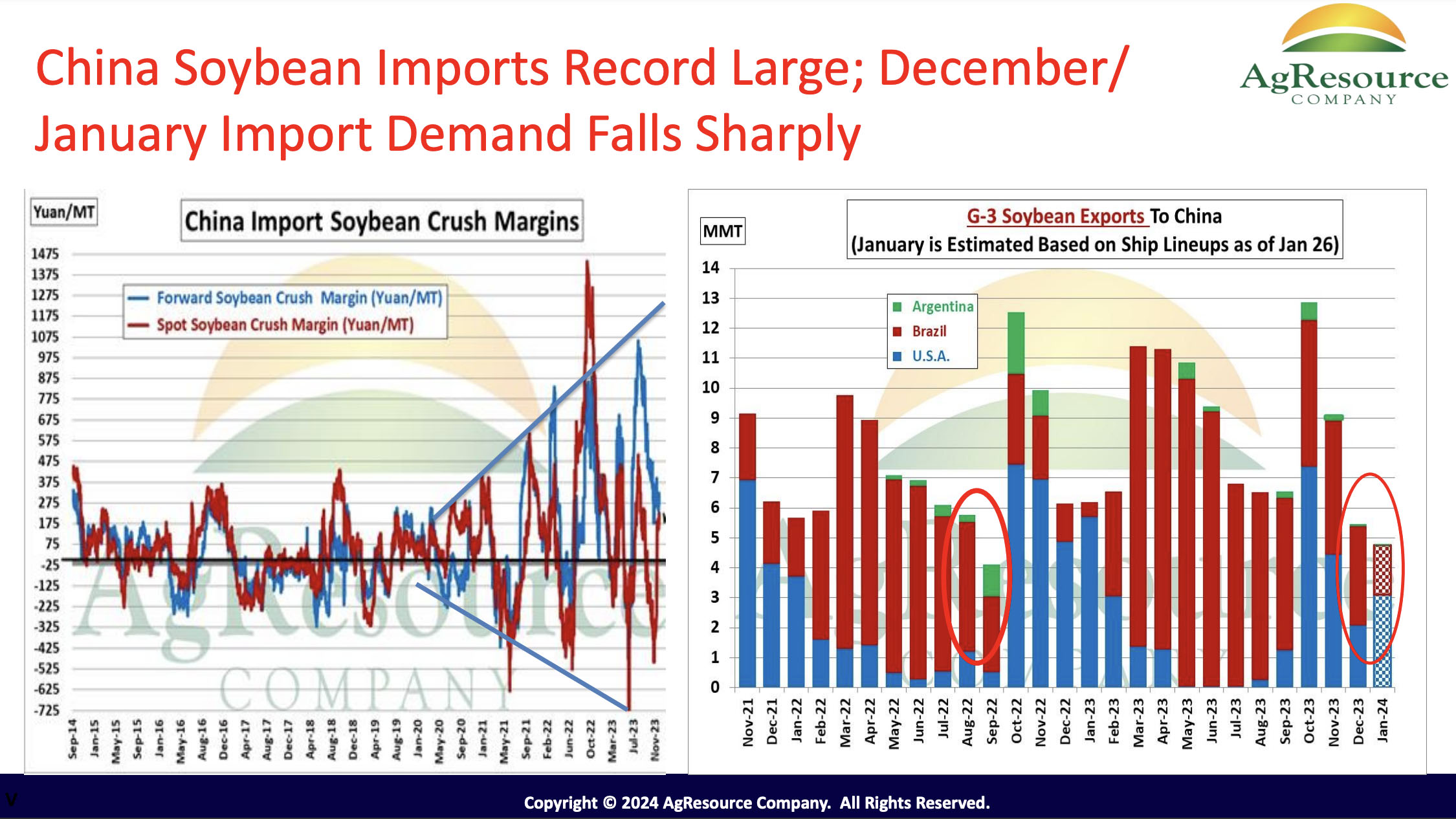

Сривът на световния пазар на маслодайни семена през последните месеци може да се обясни и с влиянието на Китай. По-специално, вносът на соя в Китай беше малък през декември и януари, което отразява диверсификацията от САЩ в полза на по-евтините доставки от Бразилия.

В дългосрочен план сблъсъкът между САЩ и Китай за икономическа конкурентоспособност може да доведе до преразпределение на регионалната търговия. Ролята на Китай като най-голям вносител на селскостопански продукти в света прави промените в търсенето му критични за различните страни и региони. Освен това резултатът от следващите президентски избори в САЩ ще се отрази на търговските отношения, което може да доведе до нова търговска война между САЩ и Китай при президентството на Тръмп.

Неотдавнашната заплаха на Тръмп да наложи мита от 60% върху китайския внос е сериозна. Подобни мита могат да имат значително отрицателно въздействие върху световната икономика. По-специално, през 2022 г. световната търговия със селскостопански продукти достигна 1,4 трилиона долара, като Китай представлява 16% от общата сума. Налагането на значителни мита върху Китай не само ще се отрази на износа на селскостопански продукти от САЩ, но и ще има глобални икономически последици.

Освен това смущенията в световните търговски пътища, като проблемите в Панамския канал поради сушата на езерото Виктория и конфликтите в Червено море между Хамас и Израел, допринесоха за повишаването на цените на товарите. Сега корабите трябва да пътуват по по-дълги маршрути, което води до недостиг на кораби и увеличаване на нестабилността на световната търговия със зърно.

Негово величество времето

Метеорологичните условия както в Северното, така и в Южното полукълбо ще окажат значително влияние върху пазарите на зърно през 2024 г., особено предвид предизвикателствата, които вече се наблюдават в Южна Америка.

Преходът от Ел Ниньо към Ла Ниня, показват метеорологичните модели, ще се отрази на добивите на зърнени култури в света, а очакваните икономически стимули в Китай преди президентските избори в САЩ могат да засилят потребителското търсене.

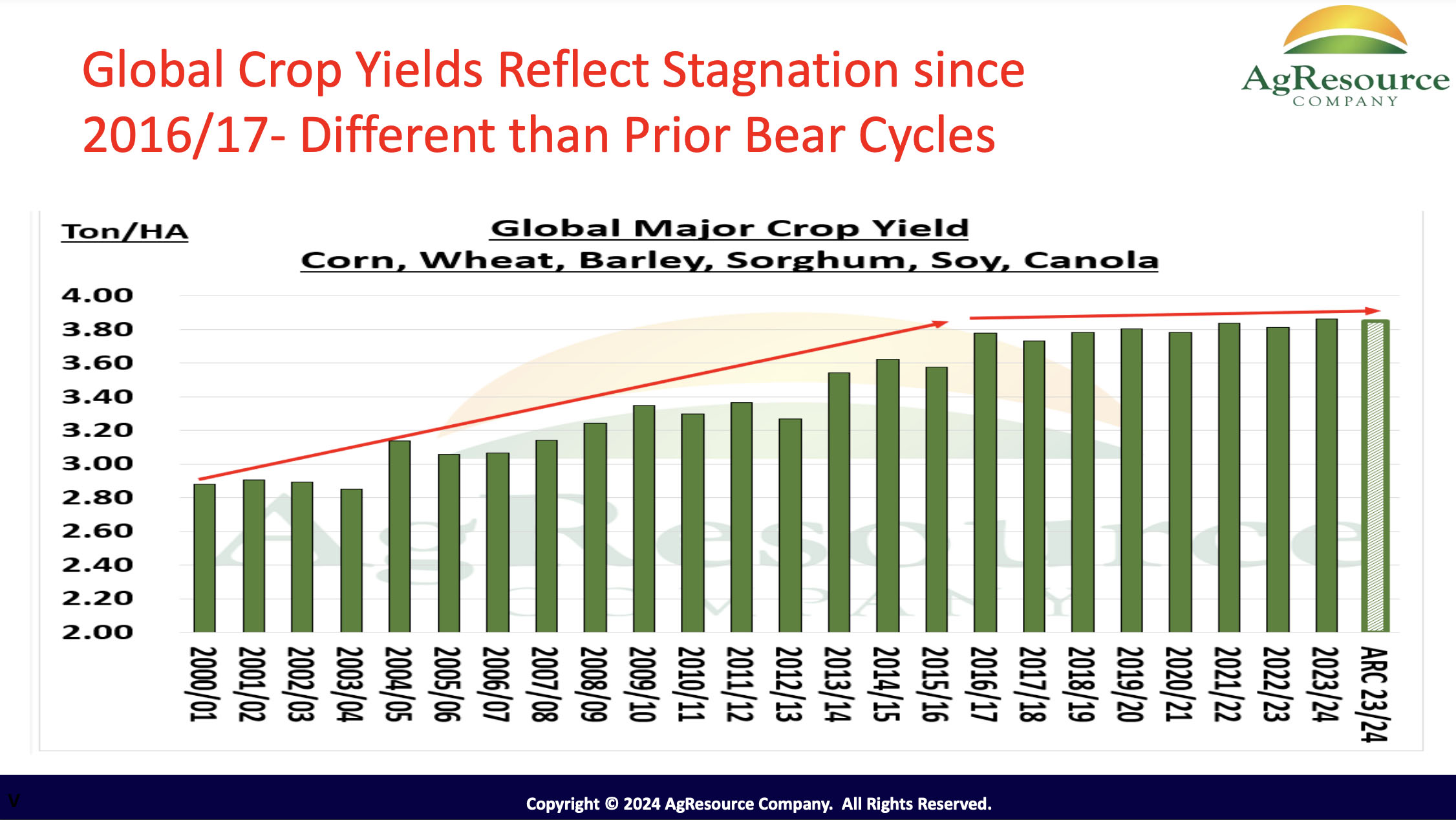

Едно от притесненията на AgReresource е, че глобалните добиви показват признаци на стагнация. Ако погледнем назад към 2018 г., виждаме, че фермерите по света постоянно увеличават добивите, като същевременно поддържат възходяща тенденция. Въпреки това през последните седем години добивите се стабилизират. Това е притеснение за мен като земеделски анализатор, защото без по-високи добиви в света ще се нуждаем от повече хектари обработваема земя в бъдеще.

AgResource изчислява, че ще се нуждаем от 23 до 24 милиона допълнителни акра (≈9,3 до 9,7 милиона хектара) земеделска земя през следващите пет години, ако глобалните добиви не започнат да нарастват.

Можем да наблюдаваме тази стагнация в световните полета не само в глобален мащаб, но и в отделни страни като САЩ. Царевицата и соята в САЩ, както и по света, започнаха да стагнират. Това е притеснително, защото отклоняването от традиционния възходящ тренд в доходността ще доведе до по-голяма волатилност на пазарите и по-голяма нужда от придобиване на повече земя в дългосрочен план.

Спадът в добивите изглежда се дължи на променливостта на климата, особено на температурните колебания. Тъй като температурите продължават да се покачват, вярвам, че през 2024 г. природата ще бъде по-малко благоприятна за световните реколти, отколкото през последните години.

Разглеждайки глобалната влажност на почвата, можем да идентифицираме три ключови области, изпитващи изключителна суша: канадските прерии, зоните за отглеждане на зимна царевица в Бразилия и Северна Африка. Въпреки че в Северна Африка се наблюдава известно увеличение на валежите, сухите условия продължават. Не е известно дали това сухо време ще засегне Китай или Черноморския регион. Тези три основни въпроса обаче са от решаващо значение за мониторинга, особено за зимните царевични култури в Бразилия.

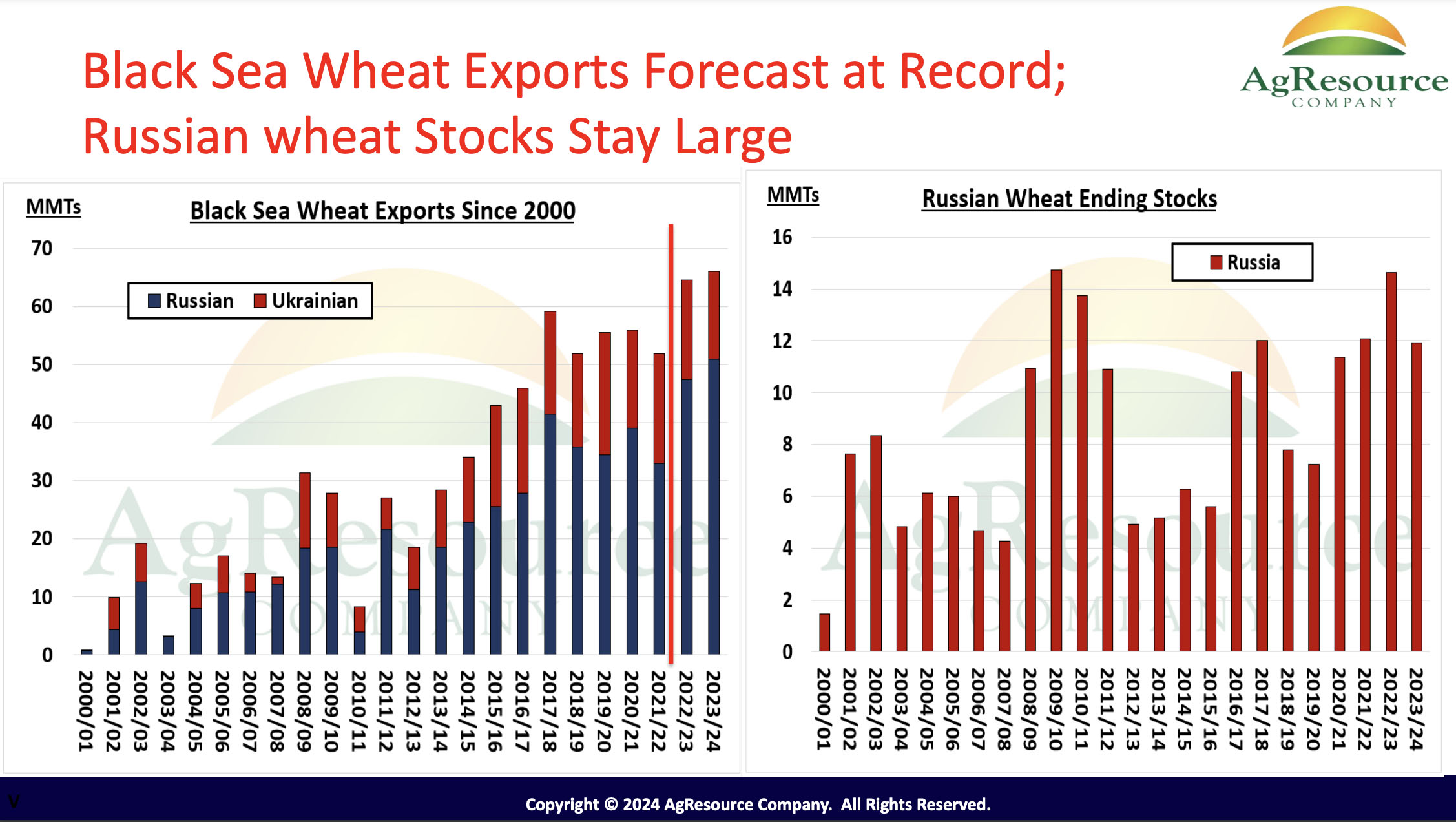

Светът няма излишък от пшеница извън Русия

В Черноморския регион, въпреки продължаващата война, наблюдаваме рекорден износ на зърно от Русия и Украйна. Това изненада пазарите на зърно, тъй като руските запаси от пшеница остават сравнително големи въпреки конфликта. Именно агресивната позиция на Русия и активните продажби на пшеница допринесоха за спада на световните цени на зърното и пшеницата.

Ако се отдалечим от анализа на пазара на пшеница и разгледаме световните запаси от пшеница, без да вземем предвид резервите на Китай, прогнозирам, че ще достигнем ново рекордно дъно през 2024 и 2025 година. Светът няма излишък от пшеница извън Русия, която агресивно я продава. Всякакви метеорологични проблеми в Русия или Черноморския регион обаче ще доведат до факта, че световният пазар на пшеница ще реагира на тях чрез повишаване на цените.

Разглеждайки световните износители и техните съотношения на запасите към потреблението, виждаме низходяща тенденция през следващите години. Въпреки способността на Русия да поддържа агресивни продажби и ниски цени, ниското съотношение на запасите към потреблението показва уязвимост към всякакви неблагоприятни метеорологични условия, засягащи производството на пшеница в Черноморския регион.

Анализирайки общите крайни запаси от пшеница в ЕС и Черноморския регион, наблюдаваме тяхното намаление в сравнение с миналата година. Въпреки това, когато сравняваме съотношението на запасите от пшеница на износителите към потреблението със средната продажна цена на черноморската или руската пшеница, виждаме, че текущата цена е доста под очакваното ниво, въз основа на исторически корелации. Това предполага, че макар да има известен риск от спад на пазара на пшеница, ние сме близо до дъното, особено с наближаването на март и април, които носят метеорологични рискове в Северното полукълбо.

Дан Басе, президент и основател на AgResource

{kind=link}