В международните инвестиционни форуми, посветени на земеделието, често се появява една и съща реакция, когато стане дума за Дания – изненада. За мнозина инвеститори е необичайно, че земеделските производители не функционират като изолирани „ценови приематели“, зависими от фрагментиран пазар и краткосрочни ценови цикли. Вместо това те са част от интегрирана система, в която производството, преработката и достъпът до пазара са структурно обвързани чрез кооперативни модели като Arla и други сходни организации.

Тази архитектура има пряко значение за начина, по който се разпределя капиталът и се управлява рискът.

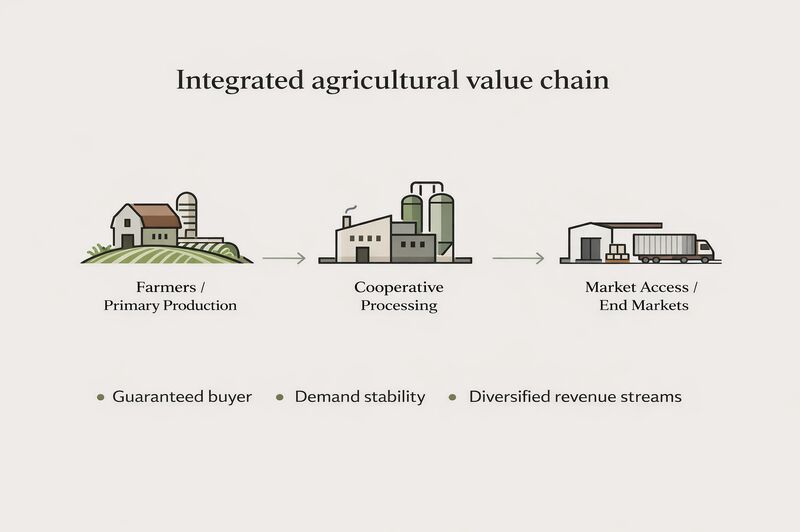

Гарантираният купувач намалява риска от реализация. Дългосрочните кооперативни отношения стабилизират търсенето. Участието в повече от един етап от веригата на стойността диверсифицира приходните потоци. Това не е модел, ориентиран към максимизиране на цената в един конкретен сезон. Той е насочен към намаляване на волатилността и повишаване на предвидимостта в рамките на цикъла.

В много държави земеделските активи са изложени на фрагментирани структури на изкупуване и краткосрочни ценови динамики. Датският кооперативен модел не елиминира риска, но променя мястото, където той се концентрира. Част от пазарния риск се прехвърля от отделния фермер към интегрираната система – преработвател, бранд и достъп до крайния пазар.

От гледна точка на капиталовата структура това разграничение е съществено. Когато преработката, марката и пазарният канал са част от една и съща кооперативна архитектура, първичният производител оперира с по-нисък риск от нереализирана продукция, но и с по-ограничен потенциал за ценови пик в години на силен пазар.

Тук възниква ключовият въпрос за инвеститорите: какво точно се финансира? Производственият добив на ниво ферма? Маржът в преработката? Или стойността на бранда и пазарната позиция? Изборът на експозиция определя напълно различен профил на риск и възвръщаемост.

В млечни пазари като Дания и Нова Зеландия кооперативният модел създава относителна стабилност на ниво изкупна цена към фермера. Това обаче не означава, че системата е безрискова. Волатилността не изчезва – тя се преразпределя между звената на веригата. Затова капиталовите доставчици трябва ясно да дефинират дали поемат оперативен риск, преработвателен марж или стратегически риск, свързан с позиционирането на марката.

Предимството на интегрираната стойностна верига не е в презентационния ефект, а в оперативната логика. Свързаните структури намаляват вероятността от ценови шокове на входа или изхода на системата и създават по-предвидими парични потоци във времето. За инвеститори, които разглеждат земеделието като дългосрочен клас активи, разбирането на тази структурна организация е толкова важно, колкото и агрономическите показатели или очакванията за добив.

Датският кооперативен модел не е идеологическа конструкция. Той е бизнес рамка, в която рискът се разпределя институционално, а не остава концентриран на ниво отделен производител. Въпросът не е дали кооперативът е „добър“ или „лош“ модел, а дали капиталът е структуриран така, че да отразява къде реално се намира волатилността в системата.

В този смисъл интеграцията на веригата на стойността не е гаранция за по-висока доходност, а инструмент за по-добра управляемост на риска. А в съвременното земеделие именно предвидимостта често се оказва по-ценна от еднократния ценови връх.

Какво означава това за самия фермер

За българските производители ключовият въпрос не е как изглежда моделът от гледна точка на капитала, а какво се случва на ниво стопанство.

Първият и най-видим плюс е сигурността на реализацията. Когато фермерът е част от кооперативна структура с гарантиран изкупвач, рискът да произведе и да няма пазар рязко намалява. Това позволява по-добро планиране на паричните потоци, по-лесен достъп до кредитиране и по-ниска зависимост от спекулативни търговци.

Вторият плюс е достъпът до добавена стойност. Ако кооперативът притежава преработка и бранд, част от маржа остава в системата, вместо да се концентрира извън нея. Фермерът участва косвено в по-широката верига – не само като доставчик на суровина, а като част от структура, която достига до крайния потребител.

Третото предимство е стабилизирането на ценовите колебания. При кооперативен модел изкупната цена обикновено се формира на база средносрочни пазарни резултати, а не на моментен ценови пик или спад. Това намалява амплитудата на доходите между отделните години.

Съществуват обаче и ограничения.

Фермерът губи част от свободата си да търси най-високата цена в конкретен сезон. В години на силен пазар потенциалът за извънредна печалба може да бъде по-нисък в сравнение със самостоятелна продажба.

Освен това кооперативната система изисква дисциплина – обвързващи договори, стандарти за качество, участие в управленски решения и понякога капиталово участие. Това означава по-малко индивидуален контрол, но и по-малка индивидуална уязвимост.

Най-същественото е, че рискът не изчезва. Той просто се разпределя. Вместо да се концентрира изцяло върху фермера, той се споделя между производител, преработвател и пазарна структура. За стопанства, които работят в среда на висока ценова волатилност и фрагментирани пазари, подобна рамка може да означава по-нисък риск от фалит, дори ако означава по-умерен растеж.

За българските условия въпросът не е дали датският модел може да бъде копиран механично. Въпросът е дали веригата на стойността е структурирана така, че производителят да остане единствен носител на волатилността, или рискът да бъде институционално споделен. Именно в това се крие практическата стойност на дискусията за кооперативните модели.

Може ли това просто да се „направи“?

Тук възниква неудобният, но необходим въпрос: може ли подобна структура да се създаде административно или чрез харизматично лидерство? Историята на датския модел показва, че той не е възникнал като търговски проект, а като дългосрочна институционална рамка, изградена върху прозрачност, стандарти и счетоводна дисциплина.

Кооперативът не е просто форма на обединение. Той предполага ясни правила за членство, отчетност, проследимост на продукцията, стандартизирано качество и пълна финансова прозрачност. Без тези елементи интеграцията на веригата на стойността остава маркетингов лозунг, а не работеща икономическа система.

Важно е да се прави разграничение между кооперативна структура и акционерно дружество, което централизира собствеността и управлението. При кооператива контролът и ползите се разпределят между членовете според ясни правила. При класическото акционерно дружество приоритетът е възвръщаемостта на капитала, а не непременно стабилността на отделния производител. Двете конструкции имат различна логика на риск и различен механизъм за разпределение на стойността.

Допълнително предизвикателство възниква в среда, в която част от участниците работят извън пълна регулация или без ясна финансова отчетност. Интегрираната стойностна верига изисква проследимост и договорна дисциплина. Без фактуриране, стандарти и контрол върху качеството кооперативният модел не може да функционира устойчиво, защото не може да гарантира равнопоставеност между членовете.

Затова въпросът не е дали кооперирането звучи добре като идея, а дали са изградени институционалните предпоставки – доверие, прозрачност, стандарти и финансова култура. Без тях всяка интеграция рискува да се превърне в концентрация на власт, а не в споделяне на риск.

Датският модел работи не защото е кооперативен по форма, а защото е последователен по съдържание. И това е съществената разлика, която често се подценява в публичните дискусии.