Зърненият баланс на България: Близо 2,6 млн. тона пшеница остават в складовете в началото на април

Последният оперативен обзор на Министерството на земеделието и храните (МЗХ) за периода 27 март – 3 април 2026 г. чертае динамична картина на зърнения пазар у нас. На фона на глобалната несигурност, България разполага със стабилни ресурси, но ценовите нива остават под натиск в сравнение с предходната маркетингова година.

Пшеница: Стабилни запаси и замръзнали цени

Към 3 април 2026 г. общият ресурс от пшеница в страната се оценява на 7 432 747 тона. Основната част от него е от местно производство (7,33 млн. тона), докато вносът е символичен – едва 161 тона.

Потреблението и износът: Общото потребление до момента е 4 835 876 тона. Прави впечатление активният износ – страната са напуснали над 3,7 млн. тона, като по-голямата част (2,57 млн. тона) е насочена към трети страни. Вътрешното потребление възлиза на 1,13 млн. тона, като близо половината от него (525 хил. тона) е за човешка консумация.

Към началото на април в складовете остават 2 596 871 тона пшеница.

Ценова ситуация: Средната изкупна цена на хлебната пшеница остава „замръзнала“ на нива от 179,00 евро/тон за трета поредна седмица. Това е значително по-ниско от април 2025 г., когато средната цена е била 207,58 евро/тон. Фуражната пшеница се търгува средно за 172,00 евро/тон.

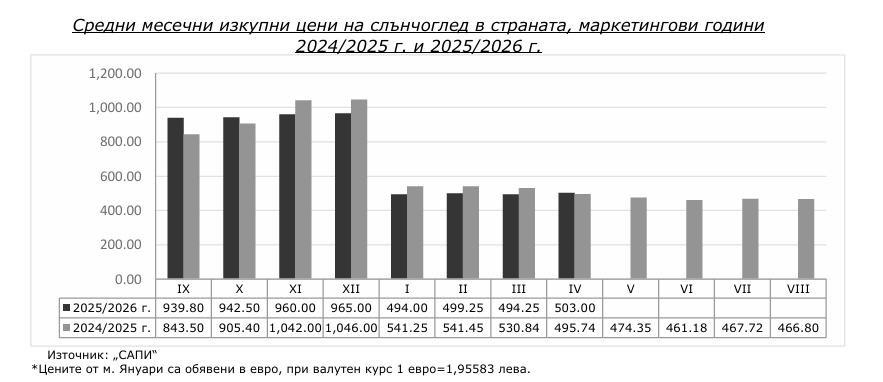

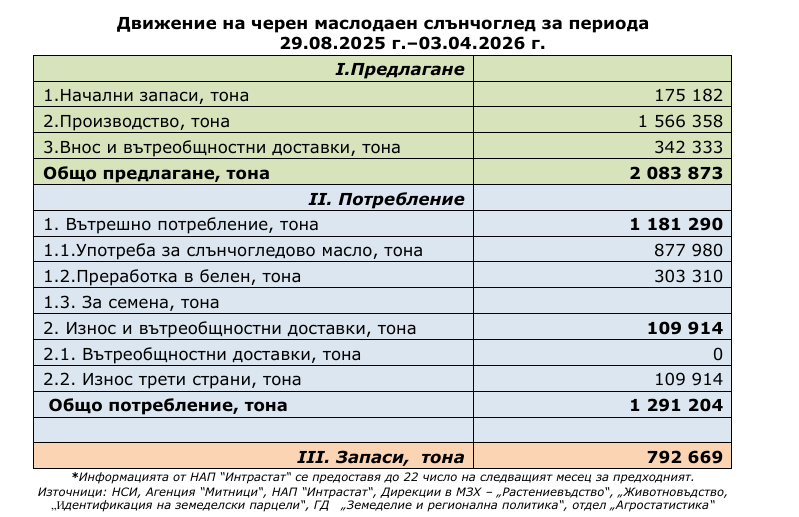

Слънчоглед: Ръст в цената и сериозна преработка

Маслодайният слънчоглед показва леко съживление в цената у нас. Към 3 април средната изкупна цена достига 503,00 евро/тон, което е повишение спрямо предходния период (494 евро/тон) и е над нивата от същия месец на миналата година (495,74 евро/тон).

Баланс на слънчогледа:

- Общ ресурс: 2 083 873 тона (от които 342 333 тона внос).

- Потребление: 1 291 204 тона.

- Вътрешна преработка: Мащабни обеми – 877 980 тона са отишли за масло, а 303 310 тона за белен слънчоглед.

- Износ: Сравнително малък – 109 914 тона.

В страната все още има сериозни запаси от 792 669 тона, което обяснява защо пазарът е чувствителен към всякакви новини за външен внос (като коментираните аржентински кораби).

Царевица и Рапица: Слаб износ и висок внос

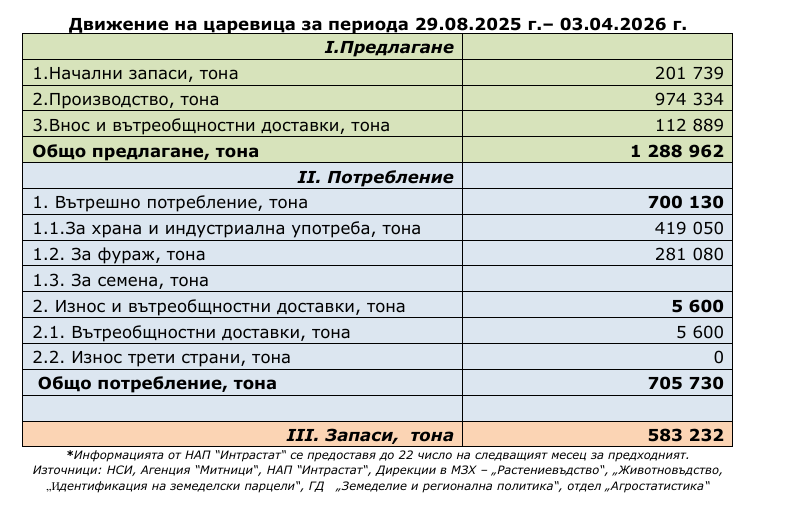

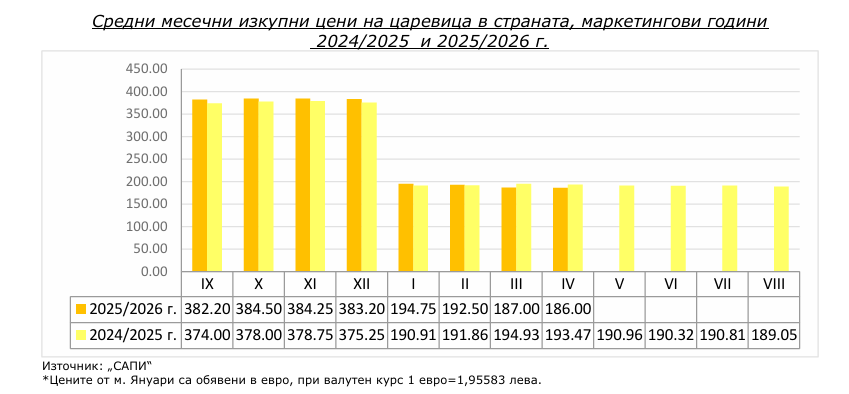

При царевицата се наблюдава специфична ситуация – от общо потребление от 705 730 тона, едва 5 600 тона са напуснали страната. Пазарът е доминиран от вътрешното потребление (700 хил. тона), предимно за индустриална употреба и фураж. Средната цена е 186,00 евро/тон, при 193,47 евро/тон година по-рано. Наличните запаси са в размер на 583 232 тона.

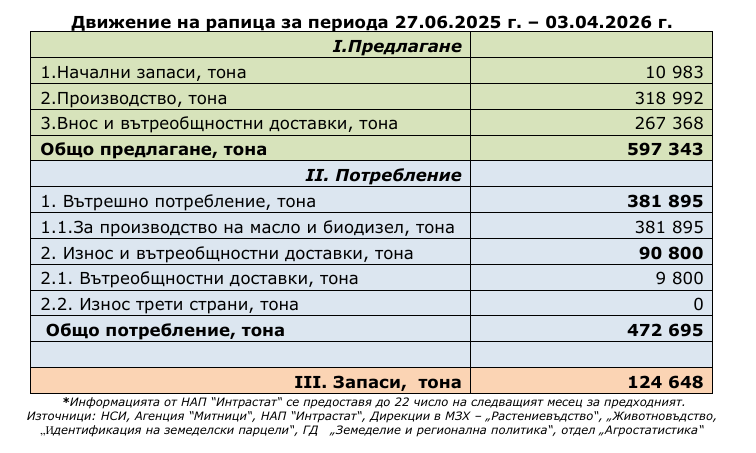

При рапицата прави впечатление високият дял на вноса – 267 368 тона при собствено производство от 318 992 тона. Почти цялото вътрешно потребление (381 хил. тона) е насочено към производството на масло и биодизел. Запасите се оценяват на 124 648 тона.

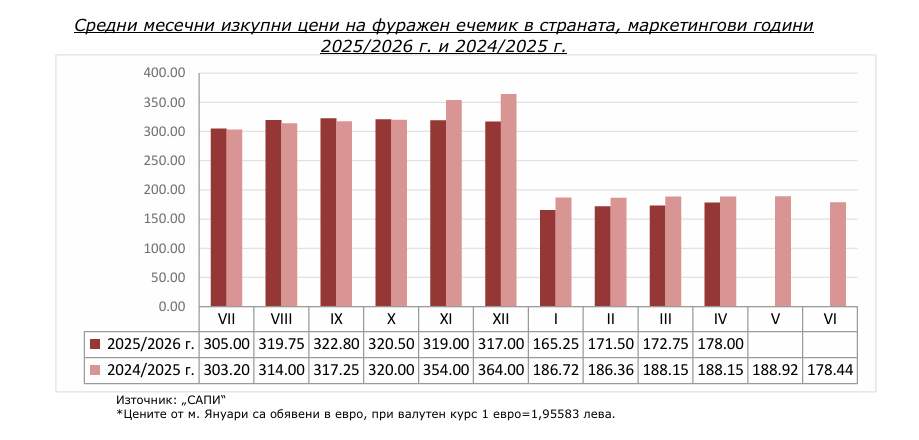

Ечемик: Поскъпване при фуража

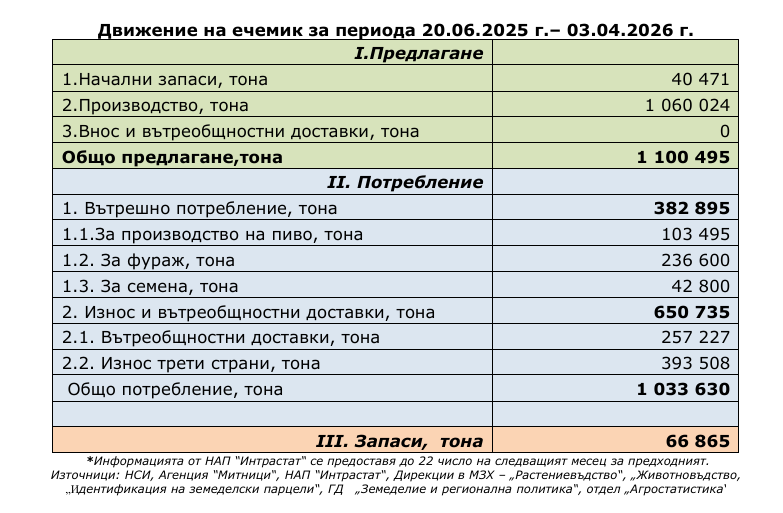

Фуражният ечемик отчита осезаемо поскъпване през последната седмица – от 171,00 на 178,00 евро/тон. Въпреки това, цената остава под миналогодишната (188,15 евро/тон). Общият ресурс е 1,1 млн. тона, а оставащите запаси са скромни – 66 865 тона, което вероятно е факторът, подкрепящ цената.

Глобалният контекст

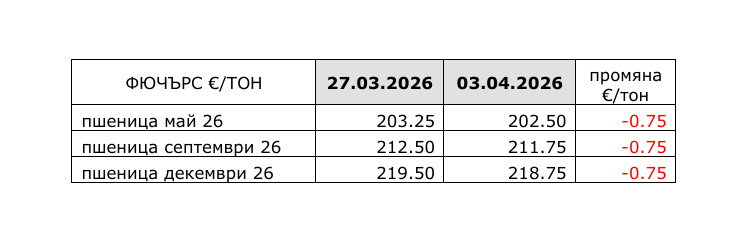

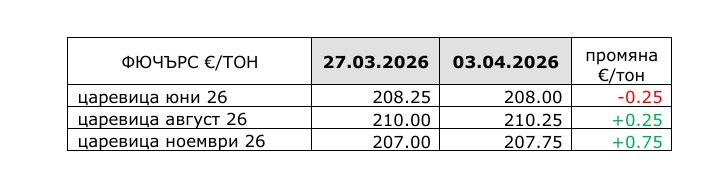

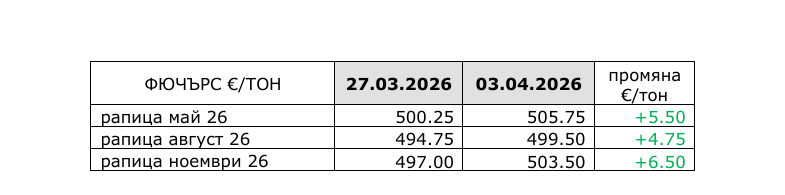

Докато на местния пазар цените са сравнително стабилни, фючърсните пазари в Европа (MATIF) показват леки колебания надолу. Пшеницата за доставка май 2026 г. се котира на 202,50 евро/тон, а рапицата отбелязва ръст, достигайки 505,75 евро/тон за майските договори.

България влиза в решителната фаза на пролетта с много сериозни преходни остатъци от пшеница и слънчоглед. Предизвикателството пред родните производители остава реализацията на тези близо 2,6 млн. тона пшеница на пазар, където международните котировки са по-ниски от миналогодишните.

Подробният седмичен обзор на Министерството на земеделието и храните (МЗХ) за движението на зърното разкрива не само сухите цифри на запасите, но и сериозни структурни тенденции. Към началото на април 2026 г. България се намира в специфична ситуация: притежаваме огромни ресурси при пшеницата, но същевременно сме изправени пред критичен дефицит и качествени проблеми при царевицата.

Пропастта в цените: България срещу Франция

Един от най-интересните факти в обзора е огромната разлика в котировките, която ощетява родния производител. Докато средната изкупна цена на хлебната пшеница у нас е „бетонирана“ на 179,00 евро/тон за трета поредна седмица, френската пшеница на пристанище Руан се търгува за 206,50 евро/тон. Тази разлика от близо 27 евро на тон показва, че въпреки близостта до международните пристанища, българското зърно остава силно подценено спрямо западноевропейските си аналози. Подобна е ситуацията и при ечемика – българският фуражен ечемик е на нива от 178 евро/тон, докато френският достига 192,17 евро/тон.

Износът: Трети страни срещу Европейския съюз

Данните за движението на пшеницата показват, че България разчита основно на далечни пазари извън общността. От напусналите страната 3 701 316 тона пшеница, огромната част – 2 578 366 тона – е заминала за Трети страни. Вътреобщностните доставки (към държави от ЕС) съставляват 1 122 950 тона. Това потвърждава, че българската пшеница е стратегически важна за Глобалния юг, но все още трудно пробива на по-скъпите европейски пазари в големи обеми.

Скритият капацитет на преработката: Слънчоглед

Слънчогледът е културата, която показва най-сериозна добавена стойност вътре в страната. Обзорът на МЗХ разкрива, че от общо потребление в размер на 1,29 милиона тона, едва 109 914 тона са изнесени като суровина. Всичко останало се преработва у нас:

- 877 980 тона за производство на масло.

- 303 310 тона за преработка в белен слънчоглед.

Това превръща България в мощен преработвателен център, който изнася готов продукт. Въпреки това, запасите от 792 669 тона остават сериозен буфер, който натиска пазара.

Царевицата: Провалът на реколтата и „блокадата“ на афлатоксините

При царевицата данните на МЗХ потвърждават най-мрачните прогнози на бранша. Общото производство за реколта 2025/2026 е едва 974 334 тона – критично ниско ниво, което принуди страната да се превърне в нетен вносител. Към 3 април внесените количества възлизат на 112 889 тона, за да се покрият нуждите на преработката и животновъдството.

Парадоксът е в почти пълното отсъствие на експорт. От наличен ресурс от 1,28 милиона тона, страната са напуснали едва 5 600 тона (едва 0,4% от обема). Липсата на износ е пряко следствие от лошото качество и широкото разпространение на афлатоксини в реколтата, което прави българската царевица непродаваема на международните пазари за хранителни цели. Това обяснява и защо цели 419 хил. тона са насочени към индустриална употреба (етанол/нишесте) и 281 хил. тона за фураж – сектори, които са единственият изход за проблемната продукция.

Рапица и ечемик: Внос за биодизел и ценови скок

При рапицата тенденцията е сходна – високият капацитет за биодизел изисква внос, който вече достига 267 368 тона, почти изравнявайки се с родното производство от 318 992 тона. При ечемика се наблюдава единственото сериозно седмично поскъпване – от 171,00 на 178,00 евро/тон, вероятно поради изтънелите запаси, които възлизат на едва 66 865 тона.

Резервите за следващата година

Подготовката за новата кампания е в ход, като за семена са вложени:

- 259 360 тона пшеница.

- 42 800 тона ечемик.

В заключение, обзорът на МЗХ показва една „тежка“ система, пълна със стара пшеница (близо 2,6 млн. тона), която трудно намира пазар заради ценовата ножица с Европа, и царевичен сектор, който е в режим на оцеляване чрез внос и вътрешна преработка на нискокачествена суровина.

Защо пшеницата в България е по-евтина от тази във Франция?

Разликата от близо 27 евро на тон между цената в България (179 евро) и тази в Руан, Франция (206,50 евро), не е случайна. Ето основните икономически фактори, които „дърпат“ нашата цена надолу:

- Логистичният „данък“ и рискът в Черно море

Цената в Руан е на практика „входа на Атлантика“. Порт Руан, разположен на река Сена, е стратегическият център за износ на френска пшеница.

- Пътят към Африка: Френското зърно от Руан излиза директно в Ламанша и Атлантическия океан. За основните си купувачи в Северна и Западна Африка (Мароко, Алжир, Сенегал), френските кораби плават по права линия на юг покрай бреговете на Испания и Португалия. Те не минават през тесни проливи под чужд контрол, не плащат такси за преминаване през канали и не влизат в зони на военни конфликти.

- Застраховки и фрахт: Корабите, влизащи в Черно море, плащат огромни военни застраховки. Тези разходи се калкулират от търговците и се изваждат директно от цената, която се плаща на нашия фермер. Българското зърно трябва да премине през Босфора, което добавя време, такси и риск.

- Натискът на „складовия остатък“ (2,6 млн. тона)

Тук работи законът за търсенето и предлагането. Обзорът на МЗХ показва, че имаме близо 2,6 милиона тона пшеница на склад, а новата жътва е след 3 месеца.

- Когато складовете са пълни, търговците знаят, че фермерите скоро ще трябва да продават „на всяка цена“, за да освободят място за новата реколта. Този „излишък“ действа като тежест, която не позволява на цената да се отлепи от дъното.

- Съседството с Русия и Украйна

България се намира в „най-евтиния“ зърнен квартал в света. Русия в момента е най-големият износител и продава агресивно на ниски цени, за да финансира нуждите си. Украйна също изнася на всяка цена, за да поддържа икономиката си.

- Българската пшеница на международните търгове (като тези в Египет) се конкурира директно с евтиното руско зърно. За да спечелим търг, нашата цена трябва да е равна или по-ниска от тяхната. Франция се конкурира в друга „лига“ и на други пазари.

- Липсата на достатъчно „борсова“ ликвидност

Във Франция цената се диктува от MATIF (борсата в Париж), където играят хедж фондовете. У нас цената е „физическа“.

- Когато хедж фондовете станат оптимисти, те купуват „фючърси“ (хартиена пшеница), което вдига цената в Руан веднага. Докато този оптимизъм стигне до Бургас или Варна под формата на реални поръчки за кораби, минават седмици, а често „базисът“ (разликата между борсата и реалната цена) изяжда голяма част от ръста.

Накратко: Ние произвеждаме качествено зърно, но го продаваме в рискова зона, при огромна вътрешна конкуренция (пълни складове) и срещу конкуренти (Русия), които подбиват пазара. Франция продава сигурност и логистично удобство, за което купувачите плащат премия.