Докато българските складове пращят по шевовете с близо 2,6 милиона тона пшеница, международната сцена пренарежда своите фигури. Последният доклад на USDA (Американския департамент по земеделие) и оперативните данни на МЗХ разкриват драматичен сблъсък между рекордно производство, военна логистика и нови пазарни лидери.

Големият пробив: 690 000 тона пшеница за Алжир

Най-важната новина за родния сектор идва от Северна Африка. В края на март държавната агенция на Алжир (OAIC) реализира мащабен търг за 690 000 тона мека пшеница на цена от около 272 долара/тон (C&F). Ключовото тук е, че официалният източник на доставките е Черноморският регион, като изрично се посочват България, Румъния и Украйна.

Това обяснява защо износът ни към трети страни е толкова активен (над 2,5 млн. тона до момента). Българското зърно е конкурентоспособно, но цената му от 179 евро/тон на местния пазар отразява тежкия „логистичен данък“ – разликата от близо 80 долара до крайната цена в Алжир се изяжда от скъпия фрахт и военните застраховки в Черно море.

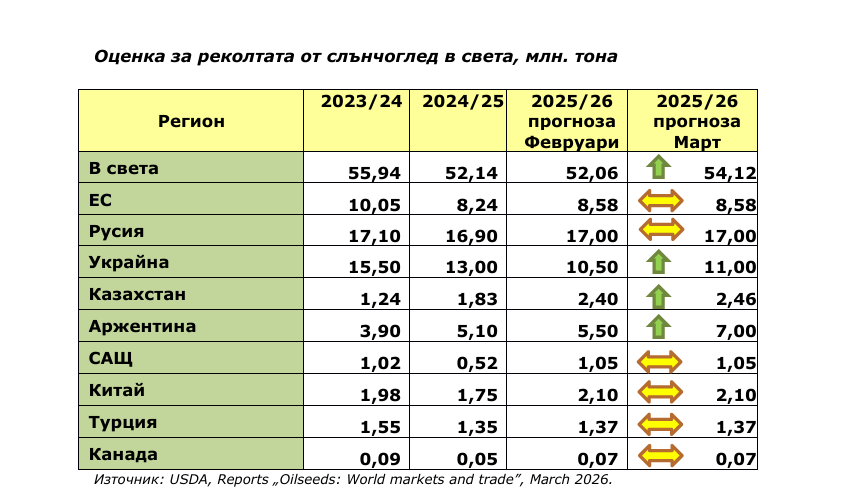

Аржентинският удар при слънчогледа: +1,5 милиона тона за месец

Анализът на USDA потвърждава страховете на европейските преработватели – Аржентина буквално пренаписва баланса при маслодайните култури. Само в рамките на март, американските анализатори повишиха прогнозата за аржентинската реколта от слънчоглед с внушителните 1,5 милиона тона (от 5,5 на 7,0 млн. тона).

Това е „стената“, която не позволява на цените да се отлепят от дъното, въпреки че у нас слънчогледът леко поскъпна до 503 евро/тон. Световното производство на слънчоглед се очаква да достигне 54,12 млн. тона, което е ръст от близо 4% само за месец.

Украйна: Производство напук на всичко

Данните за Украйна са впечатляващи и притеснителни за конкурентите им. USDA ревизира нагоре очакванията си за страната във всички ключови направления:

- Пшеница: +1 млн. тона (до 24 млн. тона).

- Царевица: +1,7 млн. тона (до 30,7 млн. тона).

- Слънчоглед: +0,5 млн. тона (до 11 млн. тона).

Този неочакван прилив на украинска стока, съчетан с рекордната реколта в САЩ (432 млн. тона царевица), обяснява защо пазарите са в „мечи“ тренд.

„Украинският парадокс“ и европейското свръхпроизводство

Въпреки геополитическата ситуация, USDA ревизира нагоре очакванията си за Украйна във всички ключови направления: пшеница (+1 млн. т), царевица (+1,7 млн. т) и слънчоглед.

Същевременно, данните за ЕС27 са стряскащи – производството на мека пшеница в Съюза скача с близо 18% на годишна база (до 144 млн. тона). Българският фермер не се конкурира само с Русия и Украйна, но и с рекордна реколта в почти цяла Европа, което обяснява защо пшеницата ни на пристанище Руан (Франция) е с 27 евро по-скъпа – тя просто е „на по-безопасно място“ спрямо пазарите.

Ценовият парадокс: Защо MATIF пада, а физическият пазар се бори?

На фючърсния пазар в Париж (EURONEXT) пшеницата за май завърши март с лек спад до 203,25 евро/тон. В същото време физическите цени на пристанище Руан (Франция) се държат по-високо – средно 208,62 евро/тон.

В България ситуацията е огледална – ние сме „заклещени“ на 179 евро. Тази ценова ножица е най-видима при царевицата. У нас тя е почти непродаваема за износ (едва 5 600 тона изнесени), докато Турция купува масово на търгове (280 000 тона през март) на цени около 250 долара (C&F). Проблемът с афлатоксините в българската реколта и конкуренцията от Украйна и Бразилия на практика изолираха българската царевица на вътрешния пазар.

Какво предстои? Ерата на „скъпите“ логистични застраховки

Светът влиза в април с по-високи запаси (591 млн. тона за пшеница, царевица и ечемик) и растящи прогнози за добив. За българския фермер изводът е един: пазарът е „двуслоен“. От една страна е статистическият оптимизъм на USDA за глобалното предлагане, а от друга – реалната битка на пристанищата, където българското зърно печели търгове в Алжир и Тунис, но на цената на свити маржове заради геополитическия риск. За България изводът е: физическото зърно е налично, пазарите в Алжир и Тунис ни приемат, но икономическата печалба се изтича през Ормузкия проток и Босфора.

Слънцето на новата реколта вече се вижда, а със заделените близо 260 хил. тона пшеница за семена, България се готви за следващия цикъл. Но въпросът кой ще купи оставащите 2,6 млн. тона стара пшеница пред лицето на аржентинската и украинската инвазия, остава отворен.