Цените на земеделската продукция в Европейския съюз се свиват с 2,9 на сто на годишна основа през първото тримесечие на 2026 г., а цените на ресурсите без инвестиции — само с 0,4 на сто. Това означава, че разликата между двата индекса се разтваря в неблагоприятна посока за земеделските стопанства — продават по-евтино, а плащат за текущите си разходи приблизително същото. Зад средните числа стои разнопосочно движение: цените на млякото и на зърнените култури падат двуцифрено, цените на торовете растат с 6,6 на сто, цените на фуражите и на енергията също се движат надолу. България е в малката група държави, в които цените на ресурсите растат, вместо да поевтиняват.

На 11 юни 2026 г. Европейската статистическа служба Евростат публикува данните за двата основни индекса, които измерват цените в земеделието на годишна основа за първото тримесечие на годината. Първият проследява цените, на които земеделските стопанства продават продукцията си — растениевъдна и животновъдна. Вторият — цените, на които стопанствата купуват стоките и услугите за текущата си работа: семена, фуражи, торове, препарати, енергия, ветеринарни услуги, поддръжка на машини. Този втори индекс не включва инвестиционни стоки като нови машини, сгради и многогодишни насаждения. И двата индекса се публикуват в номинални цени, без корекция за общата инфлация и без сезонна корекция.

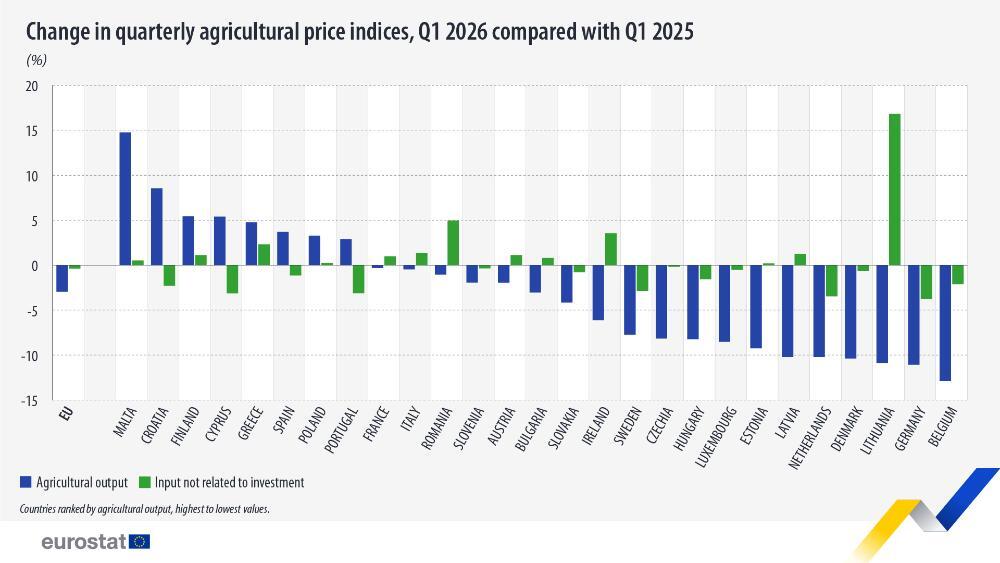

Общата картина за първото тримесечие на 2026 г. показва, че разликата между двата индекса се разтваря в неблагоприятна за стопанството посока. Цените на продукцията падат по-силно (с 2,9 на сто), отколкото цените на ресурсите без инвестиции (с 0,4 на сто). За сравнение, през четвъртото тримесечие на 2025 г. цените на продукцията се свиваха с 1,7 на сто, тоест темпът на спад се ускорява. Спадът на цените на продукцията обхваща 19 държави членки, ръст имат 8 държави. При цените на ресурсите без инвестиции картината е по-разнопосочна — спадове в 14 държави, ръст в 13.

Основните числа от съобщението на Евростат

| Показател | Промяна Q1 2026 / Q1 2025 |

| Цени на земеделската продукция — общо за ЕС | -2,9 % |

| в т.ч. цени на млякото | -15,5 % |

| в т.ч. цени на зърнените култури | -11,7 % |

| Цени на ресурсите без инвестиции — общо за ЕС | -0,4 % |

| в т.ч. цени на торовете и подобрителите на почвата | +6,6 % |

| в т.ч. цени на фуражите | -4,9 % |

| в т.ч. цени на енергията | -0,6 % |

| Цени на земеделската продукция — България | -3,03 % |

| Цени на ресурсите без инвестиции — България | +0,8 % |

Източник: Евростат, набори от данни apri_pi24_outq и apri_pi24_inq.

Какво се движи в цените на продукцията

Голяма част от общия спад от 2,9 на сто се обяснява с движението на две стоки с най-голяма тежест в индекса — мляко и зърнени култури. Цените на млякото на ниво ЕС се свиват с 15,5 на сто на годишна основа. Цените на зърнените култури — с 11,7 на сто. Когато тези две позиции се движат двуцифрено надолу, средното за целия сектор се движи след тях.

Спадът при цените на суровото мляко е резултат от съчетание на по-високо предлагане и слабо външно търсене. Производството в основните мандри на Северозападна Европа — Германия, Нидерландия, Дания, Ирландия, Франция — се възстанови след свиването от 2023 и 2024 г. По данни на Европейската комисия общото изкупено мляко в ЕС през първото тримесечие на 2026 г. е с около 1,8 на сто над същия период на 2025 г. Едновременно с това търсенето от Китай — основният външен пазар за европейските млечни продукти — остава слабо. Изкупните цени на сурово мляко тръгнаха надолу още в края на 2025 г. и продължиха през януари, февруари и март 2026 г.

При зърнените култури спадът от 11,7 на сто следва глобалното състояние на пазара. Световното производство на пшеница за стопанската 2025/2026 г. е оценено от Министерството на земеделието на САЩ на 808 милиона тона — нов рекорд. Износът от Русия и Украйна се възстанови до нивата отпреди военната ескалация от 2022 г. Премията за риск, която стоеше над зърнените цени през последните три години, се свива постепенно с нормализиране на пазара. Резултатът се вижда и при изкупните цени в България — в средата на април 2026 г. хлебната пшеница в българските пристанища се търгуваше около 189 евро на тон, фуражната — около 170 евро на тон.

При останалите подгрупи в индекса на продукцията движенията са по-различни. Цените на свинете и на яйцата например се движат в различни посоки от тези на млякото и зърнените култури, но тежестта им в общия индекс е по-малка и не обръщат средното. Цените на маслините и на маслиновото масло, които миналата година имаха силен спад, се стабилизират.

Какво се движи в цените на ресурсите

Общият индекс на цените на ресурсите без инвестиции в ЕС се свива с 0,4 на сто. Зад тази почти неподвижна средна стойност стоят три различни движения. Цените на фуражите се свиват с 4,9 на сто. Цените на енергията — с 0,6 на сто. Цените на торовете и подобрителите на почвата растат с 6,6 на сто. Сборът от тези разнопосочни движения, претеглен по тежестта на всяка подгрупа в общия индекс, дава почти стабилно средно — но средното крие точно това разпадане.

Спадът от 4,9 на сто при цените на фуражите следва логиката на зърнения пазар. Зърнените и маслодайните култури са в основата на комбинираните фуражи; когато техните цени падат, цените на фуражите следват със закъснение и в по-малък мащаб, защото производителите на фуражи добавят свои разходи — преработка, добавки, енергия, транспорт. Спадът при цените на зърното от 11,7 на сто се пренася към фуражите като спад от 4,9 на сто — приблизително отношение, което се наблюдава и в предишни тримесечия.

Спадът от 0,6 на сто при цените на енергията е почти статистическа стабилност. Този подиндекс измерва цените на горивата, електроенергията и смазочните материали, използвани в земеделската работа. През 2025 г. цените на петрола и природния газ в Европа бяха относително ниски в сравнение с 2022 и 2023 г., но през март 2026 г. цените на природния газ в Европа отново се вдигнаха заради ескалация в близкоизточния конфликт. Двете движения частично се компенсират и общата годишна промяна остава близо до нула.

Ръстът от 6,6 на сто при цените на торовете и подобрителите на почвата има отделна логика и не следва движението на цените на енергията. Той се обяснява със стесняване на европейското предлагане. Според плана за действие за торовете на Европейската комисия от 19 май 2026 г., от 2022 г. насам в ЕС са изгубени около 9 на сто от мощностите за производство на амоняк — основната суровина за азотните торове. Съюзът зависи от внос за 25 до 30 на сто от потреблението на азот, за 35 до 45 на сто на поташ и за около 70 на сто на фосфор. През 2025 г. бяха въведени допълнителни тарифи върху вноса на азотни торове от Русия и Беларус, а през март 2026 г. вносът на азотни торове от трети страни се сви заради близкоизточната криза. Тези три фактора, взети заедно, задържат предлагането на торове в Съюза по-стеснено от предлагането на енергия — затова цените на торовете растат, докато цените на енергията почти не помръдват.

Защо в едни държави цените се движат по-силно от други

Разликата между държавите членки в движението на цените идва от продуктовата структура на всяко национално земеделие. Държава, в която големият дял от стойността на продукцията се пада на млякото и на зърнените култури, ще регистрира по-силен спад в общия индекс на цените на продукцията през първото тримесечие на 2026 г., защото точно тези две стоки паднаха най-силно. Държава, в която тежестта на тези два сектора е по-малка, ще регистрира по-малко общо движение.

Това обяснява защо Белгия (с -12,9 на сто), Германия (с -11 на сто) и Литва (с -10,8 на сто) са в челото на държавите с най-силен спад на цените на продукцията. Белгийското и германското земеделие имат много висок дял на интензивно млечно животновъдство; Германия е най-големият производител на сурово мляко в Съюза. При спад на цените на млякото с 15,5 на сто на ниво ЕС ефектът върху общите индекси на тези държави е по-голям, отколкото за държави, в които млякото има по-малка тежест. Литва е специфичен случай — там голям дял имат и млякото, и зърното, тоест двете стоки с най-силен спад действат върху националния индекс едновременно.

На другия край на класацията — Малта (с +14,8 на сто), Хърватия (с +8,5 на сто) и Финландия (с +5,5 на сто) — обяснението минава през друга продуктова структура. Малта е малък пазар с висока тежест на зеленчуци, плодове и специализирани животновъдни сектори; в такива пазари едно или две стопанства могат да движат националния индекс. Хърватският ръст се обяснява с по-силна година за маслодайни и за някои зеленчукови култури. Финландия има висок дял на животновъдство, чието производство в малък пазар е по-малко изложено на колебанията на големия европейски млечен пазар.

При цените на ресурсите без инвестиции картината е огледална. Най-силен спад в цените на ресурсите се регистрира в Германия (с -3,8 на сто), Нидерландия (с -3,4 на сто), Кипър и Португалия (по -3,1 на сто) — държави с висок дял на животновъдство и съответно с висок дял на фуражите в националния индекс на ресурсите. Най-силен ръст в цените на ресурсите се регистрира в Литва (с +16,8 на сто), Румъния (с +5 на сто) и Ирландия (с +3,6 на сто). Литва събира тук два неблагоприятни механизма едновременно — по-ниски изходни цени поради продуктовата си структура и по-високи входни цени поради енергийната и инфлационната среда в страната.

Къде стои България

Цените на земеделската продукция в България през първото тримесечие на 2026 г. се свиват с 3,03 на сто на годишна основа — много близо до средното за ЕС от 2,9 на сто. Цените на ресурсите без инвестиции растат с 0,8 на сто — срещу свиване с 0,4 на сто на ниво Съюз. Тоест по спад на цените на продукцията България е близо до средното за ЕС, но при цените на ресурсите без инвестиции попада в по-малката група държави, в които ресурсите поскъпват, докато на ниво ЕС те незначително поевтиняват.

Двете числа взети заедно означават, че разликата между цените, на които българското стопанство продава, и цените, на които купува текущи ресурси, се разтваря по-силно от средното за Съюза. Спадът на цените на продукцията е сравним със средното, но при ресурсите българското стопанство не получава облекчението, което получават повечето европейски стопанства. Структурните причини са познати — българското земеделие е силно експонирано към зърнените култури, чиито цени паднаха с 11,7 на сто на ниво ЕС, и към млечните и месните сектори, при които цените също са под натиск.

В страната работят две основни предприятия за минерални торове — Агрополихим АД в Девня и Неохим АД в Димитровград. През декември 2024 г. Комисията за защита на конкуренцията разреши Агрополихим да придобие 20,3 на сто от Неохим. Двете предприятия произвеждат както за вътрешния пазар, така и за износ. Агрополихим има обявена инвестиционна програма за разширяване на капацитета за азотни торове до около 1,5 млн. тона годишно, с пускане в експлоатация преди края на 2027 г. Цените на торовете на българския пазар се движат в общата посока на европейските цени, защото и двете предприятия работят на отворен европейски пазар и реагират на същите фактори — стесненото предлагане в Съюза, тарифите върху руския и беларуския внос, движенията в цените на природния газ.

За българското стопанство това означава, че движението на цените на торовете през първото тримесечие на 2026 г. — плюс 6,6 на сто на годишна основа на ниво ЕС — се пренася и към входните разходи на българския земеделец. На страната на изходните цени българското стопанство понася в пълна степен спадащите цени на млякото и зърното на ниво Съюз. Резултатът от двете страни заедно е, че за първото тримесечие на 2026 г. разликата между приходите и текущите разходи на българското стопанство се движи в по-неблагоприятна посока от средното за Европейския съюз.

Източници

Eurostat, Agricultural prices in the EU fell by 2.9% in Q1 2026, прессъобщение от 11 юни 2026 г., набори от данни apri_pi24_outq и apri_pi24_inq.

European Commission, Action plan on the availability, affordability and strategic autonomy of fertilisers in the EU, COM(2026) 198 final, 19 май 2026 г.

European Commission, Short-term outlook for EU agricultural markets, юни 2026 г.

USDA Foreign Agricultural Service, World Agricultural Supply and Demand Estimates (WASDE), май 2026 г.

Регламент (ЕС) 2025/1227 на Европейския парламент и на Съвета от 14 май 2025 г.

Регламент за изпълнение (ЕС) 2026/65 на Комисията от 6 януари 2026 г.

Решение на КЗК № 1462/2024 г. по концентрацията Агрополихим — Неохим.

Понятия

Индекс на цените на земеделската продукция. Измерва годишните промени в цените, на които земеделските стопанства продават продукцията си — растениевъдна и животновъдна. Сборен индекс, претеглен по дял на всяка стока в общата стойност на земеделското производство в ЕС. Публикува се в номинални цени; реалните стойности (дефлирани с хармонизирания индекс на потребителските цени) се обявяват изрично, когато се ползват.

Индекс на цените на ресурсите без инвестиции (Input I). Измерва годишните промени в цените на стоките и услугите за текуща употреба в земеделието — семена, фуражи, торове, препарати, енергия, ветеринарни услуги, поддръжка на машини. Не включва инвестиционни стоки като нови машини, сгради и многогодишни насаждения. Тези цени се проследяват в отделен индекс — на ресурсите, свързани с инвестиции (Input II).

Разлика между изходни и входни цени. Описва съотношението между движението на цените, на които земеделците продават, и движението на цените, на които купуват ресурси за текущата си работа. Когато първите падат по-силно от вторите — или растат по-слабо — разликата се разтваря в неблагоприятна за стопанството посока. Точно това показват данните на Евростат за първото тримесечие на 2026 г. на ниво ЕС.