ЕС27: увеличение при пшеницата и ечемика, лек спад при царевицата

Според доклада на „Стратиджи грейнс“ за май 2025 г., прогнозите за стопанската 2025/26 година в ЕС27 показват ръст в производството на мека пшеница и ечемик, както и леко понижение при царевицата спрямо предходния месец. Производството на мека пшеница се очаква да достигне 129,80 млн. тона, което е с 1,70 млн. тона повече спрямо април и с 14,66% над миналогодишното ниво (113,20 млн. тона за 2024/25 г.). При ечемика прогнозата е за 52,40 млн. тона – ръст от 1,20 млн. тона месечно и с 5,43% на годишна база (49,70 млн. т). Царевицата се очаква да достигне 59,90 млн. тона, което е с 0,20 млн. тона по-малко от април, но с 2,39% повече спрямо 2024/25 г. (58,50 млн. т).

Общите засети площи със зърнени култури в ЕС27 за 2025/26 г. се прогнозират на 39,68 млн. ха – с 0,24 млн. ха повече от предходната година. Същевременно запасите в ЕС намаляват с 0,20 млн. тона, достигайки 22,70 млн. т през май спрямо 22,90 млн. т месец по-рано.

Глобални прогнози: производство, засети площи и запаси

На световно ниво производството на трите основни зърнени култури – пшеница, царевица и ечемик – се очаква да достигне 2 136,50 млн. тона през 2025/26 г. Това е увеличение със 7,40 млн. тона спрямо априлската прогноза и с 37,20 млн. т спрямо 2024/25 г. (2 099,30 млн. т). Засетите площи в световен мащаб се увеличават с 3,48 млн. ха – от 470,44 млн. ха до 473,92 млн. ха.

Крайните световни запаси на пшеница, царевица и ечемик се очаква да нараснат с 9,20 млн. тона спрямо април, достигайки 526,00 млн. т (при 516,80 млн. т месец по-рано).

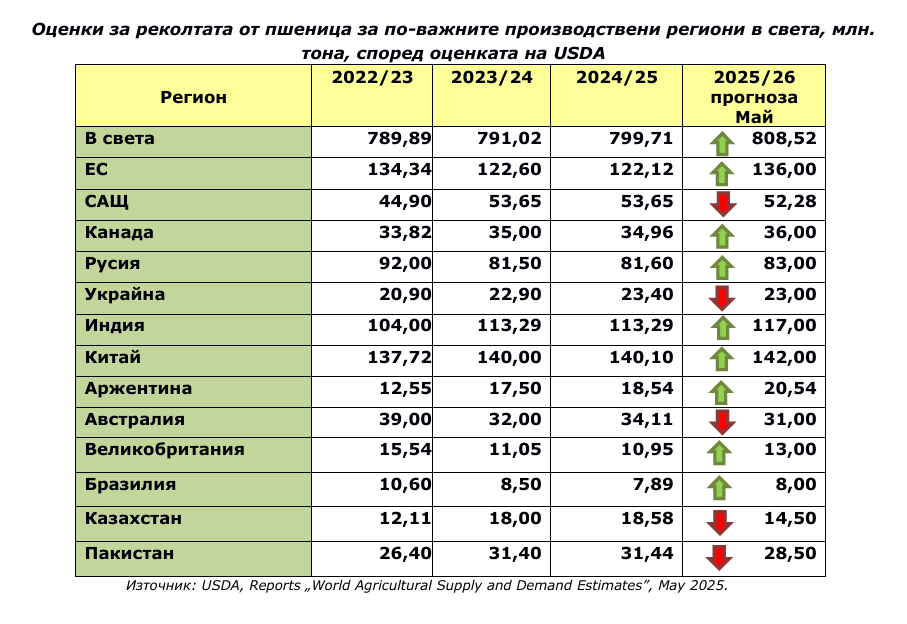

Пшеница: стабилен глобален ръст, силен ЕС, спад в Австралия и Казахстан

USDA прогнозира глобално производство на пшеница в размер на 808,52 млн. тона през 2025/26 г. – с 8,81 млн. тона повече от предходния сезон. Най-значителен ръст се очаква в ЕС – с 13,88 млн. т (+11,36%), достигайки 136,00 млн. т. Индия добавя +3,71 млн. т (117,00 млн. т), Китай +1,90 млн. т (142,00 млн. т), Русия +1,40 млн. т (83,00 млн. т), Канада +1,04 млн. т (36,00 млн. т), Аржентина +1,46 млн. т (20,54 млн. т), Великобритания +2,05 млн. т (13,00 млн. т), Бразилия +0,11 млн. т (8,00 млн. т).

Сред страните с очакван спад са Австралия (–3,11 млн. т), Казахстан (–4,08 млн. т), Пакистан (–2,94 млн. т), САЩ (–1,37 млн. т) и Украйна (–0,40 млн. т). Световните крайни запаси от пшеница се прогнозират на 265,73 млн. т, с минимално увеличение от 0,52 млн. т спрямо 2024/25.

Ечемик: умерен ръст на фона на по-малко площи

Според USDA, световната реколта от ечемик за 2025/26 г. ще достигне 145,80 млн. т – с 2,33 млн. т повече от 2024/25 г. Най-силен ръст се очаква в ЕС (+2,67 млн. т), а също в САЩ, Канада, Великобритания и Беларус. Съществен спад е прогнозираният за Русия (–1,75 млн. т), Австралия (–0,77 млн. т), Турция, Аржентина и Украйна. Според „Стратиджи грейнс“ реколтата ще бъде 144,50 млн. т – с 0,40 млн. т над априлската оценка. Въпреки ръста, площите с ечемик се очаква да намалеят с 0,39 млн. ха – от 46,10 до 45,71 млн. ха.

Световните запаси от ечемик остават стабилни, с леко увеличение – 19,01 млн. т за 2025/26 г. спрямо 18,42 млн. т година по-рано.

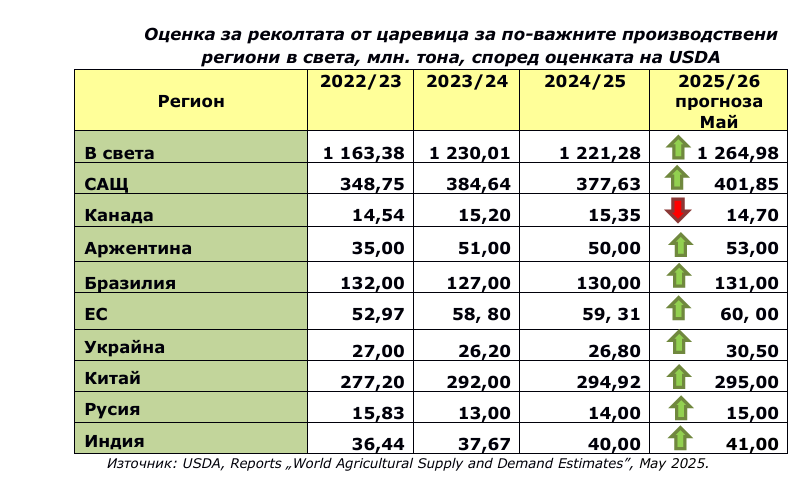

Царевица: най-голямото увеличение сред основните култури

USDA предвижда ръст от 43,70 млн. т в световното производство на царевица през 2025/26 г., достигайки 1 264,98 млн. т. Най-голям принос имат САЩ с ръст от 24,21 млн. т (401,85 млн. т), следвани от Аржентина (+3,00 млн. т), Украйна (+3,70 млн. т), Бразилия (+1,00 млн. т), ЕС (+0,69 млн. т, +1,16%), Русия (+1,00 млн. т, +7,14%), Индия (+1,00 млн. т, +2,50%) и Китай (+0,08 млн. т, +0,03%).

Единствено в Канада се очаква спад (–0,65 млн. т). Въпреки ръста в производството, крайните запаси от царевица се очаква да намалеят с 9,45 млн. т – до 277,84 млн. т (287,29 млн. т през 2024/25).

Методика и източници

Данните в анализа са взети от:

- USDA, доклад „World Agricultural Supply and Demand Estimates“, май 2025 г.

- Stratégie Grains, месечен анализ, май 2025 г.

Прогнозите от USDA обхващат глобалното производство и запаси по култури и региони, докато Stratégie Grains предоставя допълнителна месечна динамика, особено за ЕС и световните площи.

Извод: повече зърно, повече несигурност

Сезон 2025/26 се очертава като година на високо производство, особено при пшеницата и царевицата. Основните двигатели са ЕС, Северна и Южна Америка и части от Азия. Но въпреки ръста в обемите, запазва се несигурността около климатичните рискове, геополитическите зависимости и търговските политики, които ще влияят на реалната пазарна стойност на реколтата.