Японският потребител плаща в магазина при мито на ориза от 341 йени на килограм. Американският данъкоплатец финансира Аграрния закон, в който близо осем от всеки десет долара отиват за продоволствени помощи за бедни домакинства, не за фермери. В Европа парите на хектар се отразяват в цената на земята и арендата — в България 77 на сто от използваната земеделска площ е под аренда, най-високият дял в Европейския съюз. Швейцария плаща скъпо, но за конституционно записани цели. Австралия премахна почти цялото подпомагане преди три десетилетия и стана експортна сила. Една статистика, пет различни социални договора за земеделието.

Графиката, която скрива повече, отколкото показва

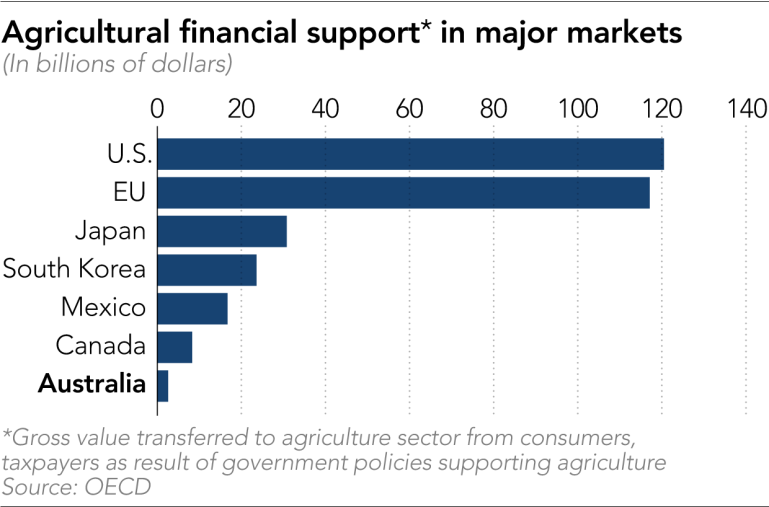

В средата на юни 2026 г. Nikkei Asia публикува графика на финансовата подкрепа за земеделието по основните пазари в света. По низходящ ред, в милиарди долари: Съединените щати — около 120; Европейският съюз — около 115; Япония — около 30; Южна Корея — около 22; Мексико — около 15; Канада — около 8; Австралия — около 2. Графиката стъпва върху данните на Организацията за икономическо сътрудничество и развитие (ОИСР) от последния доклад „Agricultural Policy Monitoring and Evaluation 2025“, обхващащ периода 2022–2024 г.

На пръв поглед сравнението изглежда чисто. Една и съща мерна единица, едни и същи методологически правила, прилагани от ОИСР повече от четири десетилетия. От тази графика може да се извади всяка теза, която потвърждава предварителното убеждение — че Америка субсидира фермерите си повече от Европа, че Европа е огромен поддръжник на земеделието, че Япония е сравнително скромна, а Австралия е почти либерализирана. Всеки от тези изводи има реалност, която го потвърждава отчасти. И всеки има реалност, която го прави подвеждащ.

Защото зад едни и същи числа стоят пет различни социални договора за това кой плаща за храната, кой получава парите, какво се очаква в замяна и какво ограничение приема земеделецът. Това не са отделни нюанси в изпълнението на сходна политика. Това са различни конструкции, които ОИСР удобно мери с един и същ инструмент, защото инструментът е създаден през осемдесетте години, когато светът беше по-прост.

Какво измерва статистиката на ОИСР

Преди да се види социалният договор, трябва да се изясни какво всъщност записва статистиката. ОИСР проследява земеделската подкрепа в 54 страни — всичките 38 членки на организацията, петте страни от ЕС, които не са в нея, и единадесет ключови развиващи се икономики, между които Китай, Индия, Бразилия, Индонезия, Русия, Украйна и Виетнам. Тези 54 страни произвеждат около три четвърти от световната земеделска добавена стойност.

Методологията разделя подкрепата на три части. Първата е подкрепа към индивидуалните производители — ОИСР я нарича PSE (Producer Support Estimate). Тя включва бюджетните плащания (директни плащания на хектар, плащания на животно, компенсации, агроекологични мерки) и т. нар. пазарна ценова подкрепа (MPS, Market Price Support) — разликата между вътрешните цени, изкуствено поддържани над световните чрез мита, квоти и забрани за внос, и тези световни цени. Втората е подкрепа към потребителите — CSE (Consumer Support Estimate). Това са програмите за продоволствени помощи, училищните закуски, държавните хранителни резерви. Третата е подкрепа за общи услуги — GSSE (General Services Support Estimate): наука и иновации, инфраструктура, биосигурност, ветеринарни и фитосанитарни системи, обучение, контрол. Сборът от трите е общата подкрепа за сектора, TSE (Total Support Estimate). Това е числото от графиката.

Глобалната картина за 2022–2024 г. е следната. Брутната положителна пазарна ценова подкрепа — около 334 милиарда долара годишно. Бюджетната подкрепа за производителите — около 290 милиарда. Подкрепата към потребителите чрез бюджетни програми — 105 милиарда. Подкрепата за общи услуги — 112 милиарда. Едновременно с това Индия, Аржентина и Виетнам системно облагат собствените си фермери, поддържайки изкупни цени под световните в полза на потребителите — общо около 179 милиарда долара годишно отрицателна пазарна подкрепа. Средното номинално ниво за последните пет години (2020–2024) е 845 милиарда долара. Това е 21 на сто над средното за десетилетието преди ковид.

Концентрацията е изключителна. Четири големи икономики държат около 79 на сто от глобалния тотал — Китай 37 на сто, САЩ 15 на сто, Индия 14 на сто, Европейският съюз 13 на сто. Останалите 50 страни се поделят на оставащите 21 на сто.

Но интензитетът на подкрепата — нейният дял в брутните приходи на фермерите — рисува съвсем различна карта. Най-високи нива на PSE като дял от брутни приходи имат Швейцария, Исландия, Норвегия и Корея — между 40 и 49 на сто. Япония — около 41 на сто. Европейският съюз — около 19 на сто. САЩ — около 11 на сто. Австралия — 2,3 на сто, вторият най-нисък в ОИСР. Средното за организацията е 13 на сто.

Социалният договор като скелет на политиката

Земеделската подкрепа никъде в света не е технически инструмент. Тя е разменна сделка между общество и земеделец, формализирана или негласна. Обществото дава пари — пряко чрез данъци, косвено чрез по-високи цени — и в замяна очаква нещо: храна, продоволствена сигурност, заетост в селските райони, демографско присъствие в провинцията, поддръжка на пейзажа, опазване на ресурсите. Земеделецът приема ограничения — какво и как да произвежда, при какви стандарти. Това е социалният договор, върху който седи всеки цент от 845-те милиарда долара.

Различните модели не са просто различни инструменти. Те са различни сделки. Различен исторически произход, различни договарящи се страни, различно съдържание на размяната.

Тази рамка прави разбираемо защо едни и същи числа не означават едно и също. 120 милиарда долара в САЩ са разменна сделка между градския гласоподавател и аграрния гласоподавател, документирана в самата структура на Аграрния закон от 1973 г. насам. 115-те милиарда долара в ЕС са продължение на сделка от 1957 г., в която шестте основатели се споразумяха да направят селскостопанските пазари обща политика. 30-те милиарда долара в Япония са негласна сделка — потребителят приема високите цени на ориза, защото оризът е културна категория, не само храна. Подкрепата в Швейцария е най-чистият случай — конституционен референдум от 1996 г. с член 104, който изброява точно какво купува обществото срещу парите. И 2-те милиарда долара в Австралия са реформирана сделка от 1990-те, в която обществото плаща минимално, фермерът поема риска и в замяна получава отворени пазари и слаба регулация.

В България социалният договор за земеделската подкрепа е най-слабият от петте. Парите идват от Брюксел като трансфер. В българското обществено пространство не се води разговор за това какво се плаща и какво се очаква в замяна. Това е специфика, която прави българския случай по-краен дори от другите страни от източния фланг на ЕС. И обяснява произхода на неприятния термин „зърнари“.

Японската сделка: оризът, домакинството, негласният договор

Япония подпомага земеделието си главно през граничен протекционизъм и пазарна ценова подкрепа — не през директни плащания. Делът на подкрепата в брутните приходи на фермерите е около 41 на сто, около три пъти над средното за ОИСР. Но структурата на тази подкрепа е специфична: огромната част не идва от държавния бюджет, а от потребителя в супермаркета.

Конкретното устройство е следното. Япония е длъжна по Световната търговска организация да внася 682 хиляди тона ориз годишно (мляна основа) през тарифна квота. От тях максимум 100 хиляди тона могат да отидат за трапезен ориз през специален механизъм за тръжна продажба. Останалите се насочват за преработка, фуражи или хранителни помощи. Внос над квотата е практически забранен от мита от 341 йени на килограм — което през 2005 г. Министерството на земеделието преизчисли на еквивалент от 778 на сто от стойността на стоката по новата формула за СТО преговорите. Реалното мито не е „778 на сто“ като ставка; реалното мито е 341 йени на килограм. Но ефектът е същият — почти пълна невъзможност за вноса.

Следствието е, че японският потребител плаща за ориза почти двойно над световните цени системно от десетилетия. Тази „сметка“ не минава през бюджета. Тя не присъства в данъчните декларации. Тя е скрита в цената, която потребителя плаща в магазина. ОИСР я записва като пазарна подкрепа и я включва в общата подкрепа, но за обикновения японец това не е субсидия, а просто цената на ориза.

Социалният договор е негласен и стои на политическата коалиция между Либерално-демократическата партия (LDP) и Японските земеделски кооперации (JA, Japan Agricultural Cooperatives). От 1955 г. до настоящия момент тази коалиция работи така: LDP осигурява политическата защита на високите цени и митото, JA осигурява гласовете на земеделците и инфраструктурата на разпределение. JA сама е огромна организация — банка с над 100 трилиона йени депозити, която печели от свръхпечалбите, които системата на високи цени осигурява на фермерските семейства.

Допълнителен елемент е гентан сейсаку (gentan seisaku) — политика, започната в началото на 1970-те, която плаща на фермерите да намаляват засятите с ориз площи. Целта е да се ограничи предлагането и да се поддържат високи цени. През 2018 г. формално беше отменена, но субсидиите за земеделците, които заменят ориза с други култури (соя, пшеница), останаха. През 2024 г. около 400 милиарда йени отиват за тази политика. Това е модел, в който държавата плаща на производителя да не произвежда — за да може да продаде по-скъпо това, което произвежда.

Сделката работи десетилетия. Но през лятото на 2024 г. японският потребител започна да се пита за какво плаща. Лошата реколта от 2024 г. предизвика остър недостиг и цените на ориза скочиха — до май 2025 г. се удвоиха спрямо година по-рано. През 2025 г. частният внос на ориз достигна 96 834 тона, 95 пъти над предходната година. САЩ доставиха 78 на сто от този внос. Японското правителство пусна от стратегическите резерви 590 хиляди тона между март и септември 2025 г., но цените не паднаха — те достигнаха исторически връх през ноември 2025 г.

В същия период американският президент Тръмп нарече японското мито на ориза „700 на сто“ и го използва като оправдание за реципрочни мита в новите японско-американски търговски преговори. Японското правителство е под двоен натиск — отвън от Тръмп, отвътре от потребителите. Сделката, която работеше седем десетилетия, скърца под тежестта си.

Това, което графиката на Nikkei не показва, е, че японските 30 милиарда долара годишна подкрепа за земеделие са разпределени върху потребителя, не данъкоплатеца. И че вече му тежат.

Американската сделка: Аграрният закон като парламентарен компромис

Съединените щати харчат около 120 милиарда долара годишно по статистиката на ОИСР за подкрепа на земеделието. Това е най-голямата сума в графиката и създава впечатление за щедра подкрепа на фермерите. Истината е сложна по специфичен начин.

Аграрният закон (Farm Bill) — главният законодателен инструмент за земеделска и хранителна политика в САЩ — е омнибусен закон, преразглеждан около всеки пет години. Последният законен Farm Bill, Agriculture Improvement Act of 2018, изтече през 2023 г., но беше удължен с три едногодишни удължавания и сега се преговаря нов вариант за периода 2026–2031 г. Общият бюджет за десетилетния прозорец 2025–2034 г. е оценен на 1,46 трилиона долара — първият Аграрен закон, надхвърлящ един трилион.

Структурата на този бюджет е политически разкриваща. Около 76–82 на сто от задължителните разходи отиват за продоволствени помощи за бедни домакинства — програма, която се нарича SNAP (Supplemental Nutrition Assistance Program, Програма за допълнителна продоволствена помощ) и е приемник на старите продоволствени талони (food stamps). SNAP обслужва около 42 милиона американци месечно. През 2018 г. SNAP беше 76 на сто от Аграрния закон; до 2024 г. проекциите се повишиха до 84 на сто. След промените от 2025 г., направени през Тръмповия Голям и красив закон (OBBB, One Big Beautiful Bill), делът намаля до около 72 на сто, тъй като администрацията на Тръмп преначерта правилата за допустимост и прехвърли част от тежестта към щатите.

Останалите 20–25 на сто от Аграрния закон са разпределени между федерално застраховане на реколтата (около 9–16 на сто), стокови програми (commodity programs) от типа на Покритие на земеделския риск (ARC) и Покритие на ценовите загуби (PLC) (около 7 на сто), и програми за консервиране на земята (около 7 на сто). Тоест директна подкрепа за фермерите е под една четвърт от законопроекта, който се нарича „Аграрен закон“.

Това е политическо устройство, не икономическо. От 1973 г. насам — когато продоволствените талони бяха включени в Аграрния закон за първи път — законопроектът работи като парламентарен компромис между две коалиции. Градските демократи гласуват за стокови програми и фермерска подкрепа, а аграрните републиканци гласуват за SNAP. Без този компромис нито SNAP би имал гарантирано финансиране (защото градските щати са малцинство), нито стоковите програми (защото аграрните щати са още по-малко). Сделката е изрична, парламентарна, и се документира всеки път, когато Аграрният закон минава за гласуване.

Това има директни последици за интерпретацията на графиката. Когато ОИСР записва, че САЩ дават 120 милиарда долара годишно за земеделска подкрепа, тя смята SNAP като подкрепа на потребителите на земеделски стоки. Но за обикновения американски фермер тези пари никога не пристигат. Той получава своя дял от около 25–30 милиарда долара годишно през стоковите програми, застраховането на реколтата и програмите за консервация. Това прави американската подкрепа за производители около 11 на сто от брутните приходи — далеч под Япония, далеч под ЕС, и едва над средното за развиващите се икономики.

Социалният договор е стабилен от половин век, но е и под натиск. Администрацията на Тръмп през 2025 г. направи първата сериозна атака срещу баланса с OBBB — намалявайки SNAP и увеличавайки тежестта на щатите. Аграрните щати посрещнаха това с амбивалентност: получиха повече стокови плащания, но същевременно техните гласове за бъдещ Аграрен закон ще струват повече, защото градската подкрепа за компромиса отслабва.

Графиката на Nikkei показва САЩ като най-големия поддръжник на земеделието. Зад числото обаче стои сделка, която финансира бедната американска икономика повече, отколкото американското земеделие.

Европейската сделка: от продоволствена сигурност към собственост на земя

Европейският съюз харчи около 115 милиарда долара годишно по класификацията на ОИСР, или около 55 милиарда евро на година в рамките на Общата селскостопанска политика (ОСП) за периода 2021–2027 г. Общият седемгодишен бюджет на ОСП е 387 милиарда евро, от които около 284 милиарда за директни плащания и пазарни мерки, а 94 милиарда — за развитие на селските райони.

Социалният договор зад тези цифри има две лица. Първоначалното — от 1957 г., Римския договор — формулира четири цели: повишаване на производителността, гарантиране на справедлив стандарт на живот за земеделската общност, стабилизиране на пазарите, гарантиране на доставките на разумни цени. Това беше сделка от следвоенната Европа: обществото плаща, фермерите произвеждат, всички ядат. Логиката беше продоволствена сигурност след десетилетие на недостиг и репарации.

Втората сделка — формулирана в 1990-те и 2000-те — преориентира ОСП към многофункционалност. Земеделието не просто произвежда храна, а доставя публични блага: пейзаж, биоразнообразие, селска икономика, климат. Реформите Макшери (1992), Агенда 2000, реформата от 2003 г., здравният преглед от 2009 г., реформата 2013 г., и сега ОСП 2023–2027 г. постепенно преместиха парите от ценова подкрепа към директни плащания, и от плащания, обвързани с производство, към плащания на хектар.

Резултатът е специфичен: ЕС продължава да плаща значително — около 19 на сто от брутните приходи на фермерите — но плаща през директните плащания на хектар. И тук социалният договор се сблъсква с реалността на пазара на земя.

Защото директните плащания на хектар се отразяват в цената на земята и в арендата. Когато всяка година един и същ хектар получава 250 евро субсидия, тази субсидия се включва в стойността на земята: купувачът на хектара плаща повече, защото знае, че ще получи субсидията; собственикът, който дава земята си под наем, увеличава арендата, защото знае, че арендаторът ще получи субсидията. Парите минават през фермера, но не остават при него — те завършват в портфейла на собственика на земята. В страни, в които повечето земеделци са същевременно собственици на земята, която обработват, ефектът е приемлив, защото субсидията остава в една и съща ръка. В страни, в които повечето обработваема земя е под аренда, ефектът е различен — фермерът, който получава субсидията, я предава нататък през по-високата аренда.

Тук България представлява крайния случай.

Според данните на Евростат от земеделското преброяване 2020 г., 77 на сто от използваната земеделска площ в България е под аренда — най-високият дял в Европейския съюз. След нея са Словакия (74 на сто), Малта (74 на сто) и Чехия (73 на сто). За сравнение, в Полша делът е 25 на сто, в Португалия — 29 на сто. Допълнителна особеност: в България общата земя (общи пасища, мери) представлява 13 на сто от използваната площ — отново най-високият дял в ЕС.

Българската аренда е парадоксална. Цената на хектар обработваема земя у нас е сред най-ниските в ЕС — 8 189 евро на хектар през 2024 г. според данните на НСИ — при средно за ЕС от 15 224 евро. Същевременно средната аренда е 303 евро на хектар — над средното за ЕС от 295 евро. Тоест българската земя е евтина за купуване, скъпа за наемане. Това съотношение между цена и аренда е признак за висока доходност на земята спрямо инвестицията — което е директно следствие на ОСП-субсидиите, които текат към собствеността, не към производството.

През 2025 г. се обсъждаше законопроект за задължителни дългосрочни договори за аренда. На пръв поглед спорът е между арендатори и собственици. По същество спорът е за това кой получава субсидията на хектар — арендаторът, който я подава, или собственикът, който чрез по-високата аренда я прибира. Дългосрочните договори стабилизират позицията на арендатора и съответно неговия дял от субсидията; краткосрочните оставят повече гъвкавост на собственика да преговаря по-висока цена. Това е икономиката зад правния спор.

Европейският комисар по земеделие Кристоф Хансен формулира това като нов социален договор. През пролетта на 2026 г. той заяви, че в следващата ОСП „подкрепата трябва да е насочена към тези, които активно произвеждат храна“. На практика това означава три неща. Първо — по-строга дефиниция на „активен фермер“, която изключва дружества, регистрирани като земеделски само заради субсидията. Второ — таван на плащанията на стопанство, така че големите площи да не получават пропорционално същата сума. Трето — повече тежест на плащанията, обвързани с реално производство, и по-малко на плащанията само за притежание на хектар. Това е завой обратно към логиката от 1957 г., в която плащаха за това какво се произвежда, а не за това какво се притежава.

Дали Хансен ще успее, и какво ще означава за страни като България, където разграничението между „активен фермер“ и „собственик на земя“ е технически сложно — това е въпросът, който ще стои в центъра на преговорите за ОСП след 2028 г.

Швейцарската сделка: конституционно записан социален договор

Швейцария представлява единствения случай в развития свят, в който социалният договор за земеделска подкрепа е записан в Конституцията — гласуван от обществото на референдум, дефиниран в член от основния закон, периодически потвърждаван през нови референдуми.

Член 104 от Швейцарската федерална конституция, приет с референдум през 1996 г., изброява точно какво обществото купува от земеделието срещу парите си. Текстът на основните алинеи: Конфедерацията осигурява, чрез устойчиво и пазарно ориентирано производство, земеделието съществено да допринесе за: (а) надеждното снабдяване на населението с храна; (б) опазването на природните ресурси и поддържането на селския пейзаж; (в) децентрализираното заселване на страната. Конфедерацията допълва земеделските приходи чрез директни субсидии срещу справедливо и адекватно възнаграждение за предоставените услуги, при условие на доказано спазване на екологичните изисквания. И трета компонента: защита на околната среда от вредните последствия от прекомерна употреба на торове, химикали и други помощни вещества.

През 2017 г. швейцарците добавиха член 104а — за продоволствената сигурност — с 78,7 на сто от гласовете „за“ в национален референдум. Този член разширява обхвата: защита на земеделската земя, локално производство, опазване на природни ресурси и ефективното им използване, отзивчивост към пазарното търсене, и търговски отношения, допринасящи за устойчиво развитие.

Тази яснота на договора има практически последици. Швейцарската подкрепа е 48 на сто от брутните приходи на фермерите — над три пъти над средното за ОИСР. Това е политически защитимо, защото е конституционно дефинирано. Швейцарецът, който плаща в магазина по-висока цена за месо или мляко, или плаща данък, който отива за директни плащания, знае точно за какво плаща: за пейзажа на Алпите, за това в планинските села да живеят хора, за това Швейцария да продължи да изглежда като Швейцария.

Структурата на подкрепата също е специфична. От 1990-те Швейцария направи нещо, което ЕС опита частично — измести подкрепата от ценова към директни плащания. Член 104 изисква директните плащания да са срещу екологични услуги. Това означава, че швейцарският земеделец, който получава директно плащане, трябва да докаже, че спазва екологични практики — кръстосано съответствие в твърдата си версия. Около 4,2 на сто от федералния бюджет отива за директни плащания към земеделците (около 2,8 милиарда франка).

Допълнителна характеристика: Швейцария е сред четирите страни — заедно с Япония, Корея и Турция — които осигуряват подкрепа за общи услуги над 5 на сто от стойността на земеделската продукция. Тоест и инвестицията в наука, обучение, инфраструктура и контрол е сериозна. В това отношение Швейцария бяга от глобалната тенденция, която ОИСР описва — на спад на подкрепата за общи услуги от 4,7 на сто (2000–2002) до 2,4 на сто (2022–2024) средно за света.

Тежестта на сметката се поделя по специфичен начин. Около 58 на сто пада на данъкоплатеца, 42 на сто на потребителя през по-високи вътрешни цени. Швейцарското самозадоволяване с храна е около 55 на сто. Не цялата храна е „швейцарска“; около половината е внос. Но местното производство е защитено и заплатено по специфичен начин.

Швейцарският случай е важен за европейския дебат не защото е модел за подражание — Швейцария е малка страна с уникално географско и политическо положение — а защото е единствената сделка, която е изрично подписана от обществото. Когато европейският земеделец казва „обществото ни дължи нашата субсидия“, той произнася фраза, която швейцарският земеделец може да докаже с член 104. Европейският не може. Това е разликата, която обяснява защо швейцарците са склонни да приемат 48 на сто PSE без социален протест, а европейските потребители реагират враждебно дори на много по-ниски нива на подкрепа.

Австралийската сделка: реформираният договор от 1990-те

Австралия представлява огледалния противоположен случай. Подкрепата за производителите като дял от брутни приходи на фермерите е 2,3 на сто — вторият най-нисък в ОИСР, след Нова Зеландия. Средното приложено мито за земеделски продукти през 2024 г. е 0,9 на сто според Световната търговска организация. Финансовата подкрепа за австралийските фермери, по официални данни на австралийското правителство, е по-малко от три цента на всеки долар, който те печелят. За сравнение — в страни със силно субсидирана земеделска индустрия подкрепата може да надхвърли 50 цента на долар.

Това число не е случайно ниско. То е резултат от съзнателен политически избор, направен между средата на 1980-те и началото на 2000-те години. Австралия премахна постепенно пазарната ценова подкрепа през 1990-те, дерегулира централизираните пазарни схеми, пусна валутата си да плава, и прие Националната политика за суша (National Drought Policy) през 1992 г. — която формално прехвърля управлението на риска от суша към фермерите, а държавата подкрепя само изграждането на устойчивост, а не компенсира конкретни загуби.

Социалният договор е реформиран социален договор. Сделката, която обществото предложи на фермерите през 1990-те, беше следната: ние ще ви оставим да работите на отворен пазар, без ценови контроли и без държавни кооперативи; в замяна вие ще приемете, че държавата не е застраховка срещу всеки шок; реколтата ще се продава на световни цени, при плаващи курсове, и валутният риск ще го носи производителят. Като компенсация за поетия риск, държавата няма да ви облага тежко и няма да ви натоварва с подкрепа за други сектори чрез скъпа храна.

Резултатът — според критериите, които пазарът признава — е еднозначен. Над 70 на сто от австралийската земеделска продукция се изнася. Австралия е една от водещите страни в света по производство на говеждо, овче, пшеница, вълна, вино. Производителността на труда в австралийското земеделие е сред най-високите в развития свят. Експортната ориентация прави сектора конкурентоспособен от международна гледна точка, без съпротивителна стена около вътрешния пазар.

Цената на тази сделка обаче не е нулева. Австралийското земеделие е изключително изложено на природни рискове — суши, циклони, горски пожари. Без буфера на пазарната ценова подкрепа и без щедри директни плащания, на които да разчита, един продължителен период на суша може да преобрази целия отраслов профил. През 2024 г. държавата стартира втория транш на Future Drought Fund (Фонд за бъдеща суша) — 561 милиона австралийски долара за многогодишно финансиране на готовността за суша и устойчивостта. Това е значителна сума, но е насочена към подготовка, не към компенсация. Сделката остава.

Друга особеност на австралийския модел е, че подкрепата, която все пак съществува, идва главно чрез плащания на основата на разходите и плащания, които не изискват производство. Това е форма на подкрепа, която ОИСР смята за по-малко изкривяваща пазара, защото не насочва фермера какво да произвежда. Австралийската подкрепа е, в техническия смисъл, по-„чиста“ — по-близо до пряк трансфер на доход и по-малко до манипулация на пазара.

Австралийският случай е важен за европейския дебат с обратната функция от швейцарския. Той показва какво се случва, когато подкрепата се намали почти до нула — секторът оцелява, дори се развива, но рискът се прехвърля изцяло към производителя и към природата. Това е сделка, която Европа едва ли би могла да направи, защото европейският фермер има политически глас, който австралийският или новозеландският вече загуби. Но именно затова е важно числото 2,3 да съществува в графиката — за да напомня, че алтернативата на високата подкрепа не е катастрофа.

Какво остава, когато сметката се събере

Едни и същи числа описват пет различни сделки. Японската е негласна — потребителят плаща, без да усеща, и сега, в средата на 2026 г., започва да усеща. Американската е парламентарен компромис между град и село, скърцащ под натиска на Тръмп. Европейската е историческа сделка от 1957 г., преоблечена на многофункционалност в 1990-те, но изпълнявана през хектарни плащания — които се отразяват в цената на земята и в арендата. Швейцарската е единствената, която е записана в Конституцията. Австралийската е реформираният договор от 1990-те, в който фермерът поема пазарния и природния риск.

В преговорите за следващата Обща селскостопанска политика — за периода 2028–2034 г. — европейският въпрос е именно социалният договор. Хансен иска парите да отиват към активни производители на храна. Бюджетните министри в Берлин и Хага искат сумите да паднат. Фермерските протести от 2024 г. показаха, че самите земеделци не са убедени, че сделката работи за тях. Поскъпването на земята и арендата казва същото с друг език: парите минават през фермера, но не остават при него.

България е краен случай на тази дисфункция. 77 на сто аренда означава, че 77 на сто от хектарната субсидия минава през ръцете на фермера, който не е собственик на земята, и завършва в по-високата аренда, която той плаща на собственика. Това е модел, в който субсидията адресира производството, но финансира собствеността. Докато не се появи български политически разговор за това какво плащаме и какво очакваме в замяна, преговорите за ОСП ще ни заварват в позиция на получател без глас.

Това е въпросът, на който 845-те милиарда долара не отговарят. И именно затова статистиката, колкото и точна да е, описва само половината от истината.

Ася Василева

Източници

OECD, Agricultural Policy Monitoring and Evaluation 2025, октомври 2025 г., обхваща данни 2022–2024 г.

OECD, Developments in agricultural policies and support by country, 2025 г.

OECD, Switzerland: Agricultural Policy Monitoring and Evaluation 2025; Australia; Japan; United States; European Union — глави по страни.

Eurostat, Farm tenure, данни от земеделското преброяване 2020 г., публикувани 2024 г.

Eurostat, Agricultural land prices and rents — statistics, 2024 г.

НСИ, Цени на земеделската земя и арендата в селското стопанство — 2024 година, юли 2025 г.

USDA Foreign Agricultural Service, High Domestic Rice Prices Drive Record Private Sector Imports in 2025, март 2026 г.

Congressional Research Service, Farm Bill Primer: SNAP and Nutrition Title Programs, 2026 г.

Congressional Research Service, What Is the Farm Bill?, 2024 г.

Швейцарска федерална конституция, член 104 (приет с референдум 1996 г.) и член 104а (приет с референдум 2017 г.).

Australian Government Department of Foreign Affairs and Trade, Agricultural trade, 2024 г.

Christian Häberli, Swiss Policies for More Food Security, World Trade Institute, 2016 г.

Meiji University, The „Reiwa Rice Turmoil“, юли 2025 г.

The Canon Institute for Global Studies, Tariffs on agricultural products, 2013 г.

European Commission DG AGRI, CAP at a glance 2023–2027.

Nikkei Asia, графика „Agricultural financial support in major markets“, юни 2026 г.

Понятия

PSE (Producer Support Estimate): оценка за подкрепа на производителите — общата стойност на бруто трансферите от потребители и данъкоплатци към земеделските производители, измервани на ниво ферма.

CSE (Consumer Support Estimate): оценка за подкрепа на потребителите — общата стойност на трансферите към потребителите на земеделски продукти.

GSSE (General Services Support Estimate): подкрепа за общи услуги към сектора — наука, иновации, инфраструктура, биосигурност, ветеринарни и фитосанитарни системи, обучение и контрол.

TSE (Total Support Estimate): обща оценка за подкрепа — сборът от PSE, CSE и GSSE.

MPS (Market Price Support): пазарна ценова подкрепа — разликата между вътрешните цени, изкуствено поддържани над световните чрез мита, квоти и забрани за внос, и тези световни цени; може да бъде положителна или отрицателна.

SNAP (Supplemental Nutrition Assistance Program): Програма за допълнителна продоволствена помощ в САЩ; обслужва над 40 милиона американци; около 76–82 на сто от Аграрния закон отиват за SNAP.

Farm Bill (Аграрен закон): американският омнибусен закон за земеделска и хранителна политика, преразглеждан около всеки пет години; включва SNAP, стокови програми, застраховане на реколтата, програми за консервация.

Gentan seisaku (гентан сейсаку): японска политика за намаляване на оризовите площи, започната в началото на 1970-те; плаща на фермерите да заменят ориза с други култури, за да се ограничи предлагането и да се поддържат високи цени.

ОСП (Обща селскостопанска политика): основната политика на ЕС за подкрепа на земеделието; общ бюджет 387 милиарда евро за периода 2021–2027 г.

Аренда: договор за наем на земеделска земя, регулиран в България от Закона за аренда в земеделието; сключва се между арендодател (собственик на земя) и арендатор (земеделец).