Доклад на RaboResearch от 18 юни 2026 г. подрежда числата за едно от най-сложните разширявания, които ЕС е разглеждал — на държава във война, с 41 милиона хектара чернозем и с производствени излишъци, които ще пренаредят зърнения, маслодайния и пазара на птиче месо на Съюза. Дебатът обаче няма да се води само за земеделието. Той ще се решава в общия пакет, в който влизат отбраната, критичните минерали и геополитиката.

Контекст и времеви хоризонт

На 18 юни 2026 г. RaboResearch — изследователското подразделение на нидерландската банка Rabobank, един от основните кредитори на европейския земеделски и хранителен сектор — публикува доклад с автори Barend Bekamp, Maartje Wijffelaars, Michael Every и Vito Martielli. Темата е едно от най-сложните разширявания, които ЕС е разглеждал: на държава, която е във война, с население почти равно на това на Полша, и с близо една четвърт повече земеделска площ от която и да е сегашна държава членка.

Хронологията: Украйна подписва Споразумение за асоцииране с ЕС още през 2014 г.; през 2022 г., веднага след инвазията, получава кандидатски статут. Мирните предложения, обсъждани от ноември 2025 г. насам, споменават 2027 г. като дата за присъединяване. Rabobank смята тази дата за малко вероятна. Присъединяването зависи от Копенхагенските критерии, от абсорбционния капацитет на Съюза и от единодушното одобрение на всички настоящи държави членки. Историческият опит дава от няколко години до повече от десетилетие за един процес на присъединяване. По текущите правила и темп Украйна не би влязла преди следващото десетилетие.

Войната обаче променя контекста. За да ускори интеграцията, Европейската комисия изследва модел на двустепенно членство — по-ранен достъп с редуцирани права. Срещу това има значителна съпротива от страна на множество държави членки, чието съгласие е необходимо.

Войната и щетите върху украинското земеделие

Преди да се обсъждат последиците от присъединяване, трябва да се види откъде тръгва Украйна.

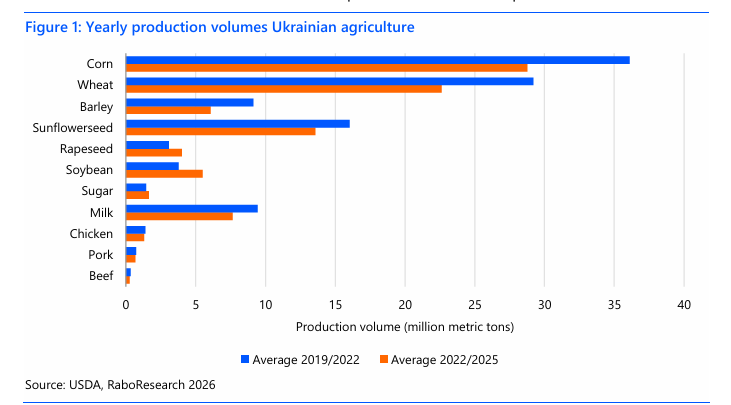

Сравнение на тригодишно средно производство преди и след 2022 г. показва рязък спад при повечето култури и животновъдни сектори. Царевицата пада с 20 на сто, пшеницата — с 22, ечемикът — с 33, слънчогледът — с 15. При животните: млякото — с 19 на сто, говеждото — с 28, свинското — с 8, пилешкото — с 5. Соята, рапицата и захарното цвекло са нараснали — резултат от земеделската адаптация към войната, времето и пазарните цени.

Фронтовите области в Украйна са предимно зърненопроизводствени, докато животновъдството и смесените стопанства са повече в централната и западната част на страната. Затова растениевъдството е поело най-тежките военни щети. Само в Харковска област повече от 160 000 хектара земя са повредени от неексплодирали боеприпаси. Освен преки щети — загубена земя, временни спирания, разрушена техника, унищожени силози и хамбари — извън фронта стопаните се сблъскват с ограничен и скъп достъп до торове, пестициди и семена, с ниски пазарни цени, с проблеми по намирането на купувачи и с несигурни транспортни маршрути.

Логистика и пристанища

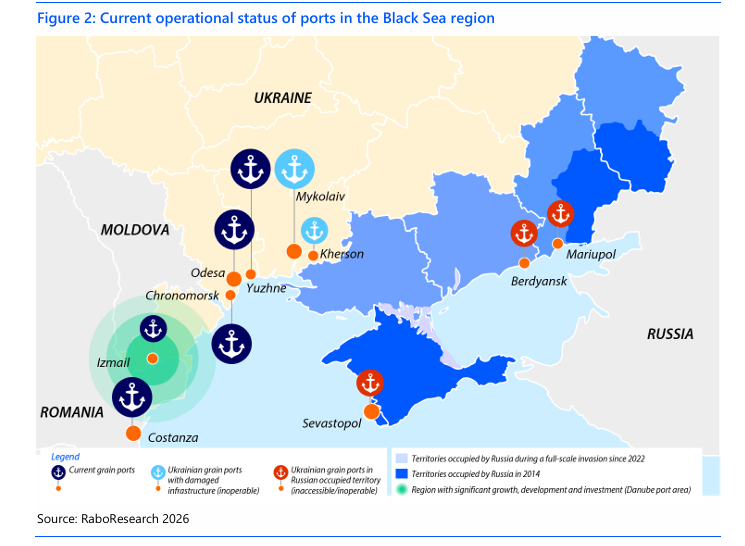

Руските атаки нанасят сериозни удари върху съхранението на зърно и пристанищната инфраструктура. През 2022 г. Украйна губи една четвърт от капацитета си за съхранение: 10 на сто е разрушено или повредено, още 14 на сто попада под руска окупация. Около 400 пристанищни съоръжения са ударени; разходите за възстановяване се оценяват от украински официални лица, цитирани от Reuters, на около 0,5 милиарда евро.

Картата на пристанищата сега изглежда така: дълбоководните Одеса, Чорноморск и Южне до голяма степен компенсират загубата на основното пристанище Николаев. Дунавските пристанища на границата с Румъния и Молдова — основно Измаил — са критичната алтернатива при ескалация. Малките азовски пристанища Бердянск и Мариупол са под руски контрол. Севастопол не е под украински контрол от 2014 г.

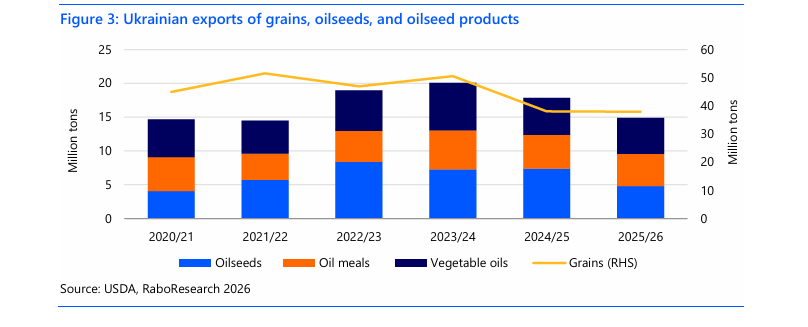

Въпреки щетите, износът се справя забележително. След блокадата от февруари 2022 г. Black Sea Grain Initiative от юли 2022 г., договорена с посредничеството на ЕС, ООН и Турция, отблокира пристанищата; износът се връща към предишните нива и продължава да расте дори след прекратяването на самата инициатива през юли 2023 г.

Производствена база при влизане

При влизане в Единния пазар Украйна автоматично получава пълен взаимен достъп — освен ако не е изрично договорено друго.

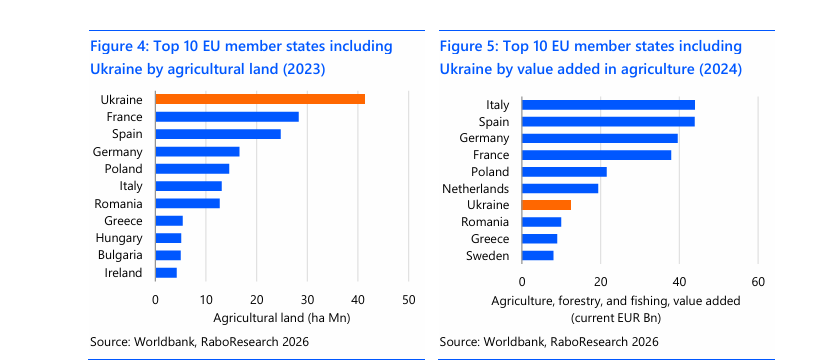

Тук числата стават драматични. По данни от периода след инвазията Украйна добавя към ЕС 41 милиона хектара обработваема земя — увеличение от около 25 на сто на земеделската площ на Съюза. Това превръща Украйна в най-голямата държава членка по земеделска земя — пред Франция, Испания и Германия. Брутната добавена стойност в земеделието обаче нараства само с около 4 на сто. Причината — Украйна произвежда основно нискомаржови стокови култури, не продукти с висока степен на преработка. Голяма част от украинската земя е чернозем, изключително плодороден почвен тип, доминиращ в полето между Карпатите и Кавказ.

Между 2014 и 2025 г. ЕС-украинските търговски отношения се развиват на три стъпки. През 2014 г. Споразумението за асоцииране и Deep and Comprehensive Free Trade Area (DCFTA) дават рамка за двустранна търговия. След инвазията през 2022 г. Украйна получава кандидатски статут и поредица от временни автономни търговски мерки (ATM), премахващи европейските вносни мита. Това вдига украинския селскостопански износ към ЕС до рекордни нива и в крайна сметка задейства предпазни мерки за овес, яйца, захар, грис и мед, защото експортните прагове са преминати. През октомври 2025 г. ЕС и Украйна подновяват споразумението за свободна търговия, като определят квоти за чувствителните продукти — захар, пилешко, яйца, пшеница, царевица, мед. Тези квоти са над оригиналния DCFTA, но под ATM нивата.

Секторно разпределение: три зони

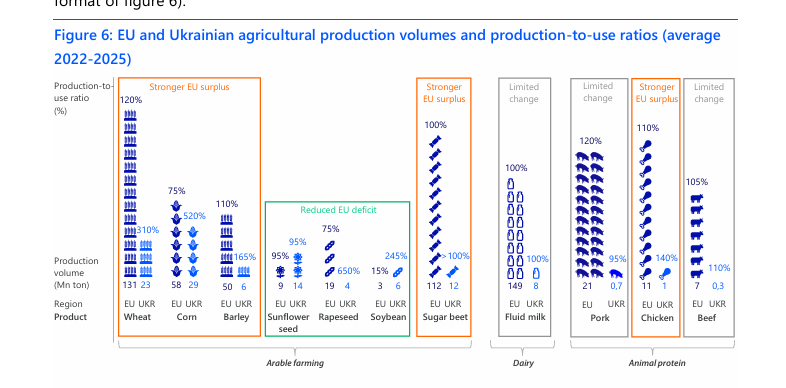

Тук е същинската техническа находка на доклада. Анализирани са единадесет основни земеделски продукта по два показателя — обем на производство и производствено-потребителско съотношение (production-to-use ratio). Резултатът разделя европейския селскостопански пазар след украинското присъединяване на три различни по характер зони.

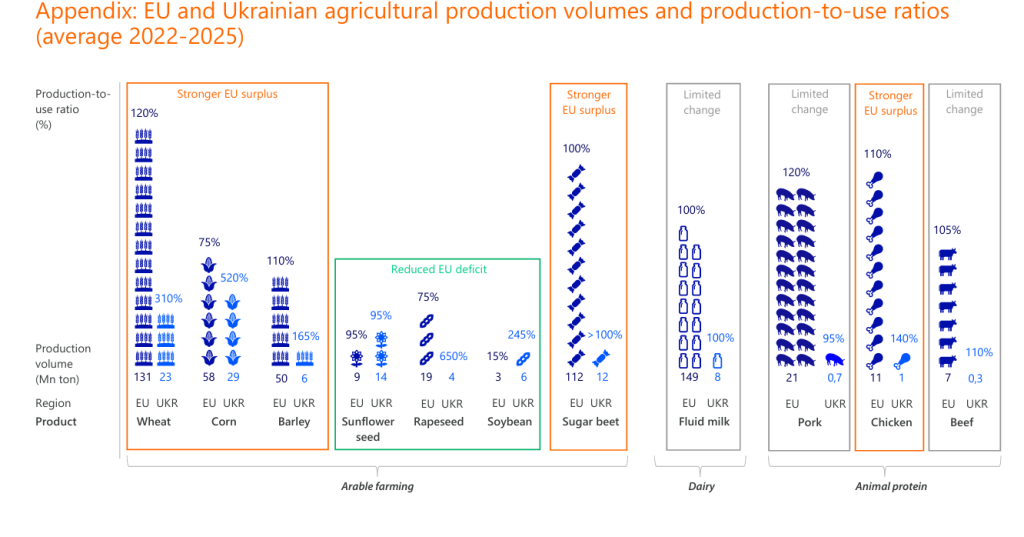

| Продукт | ЕС обем (млн т) | ЕС съотн. | UA обем (млн т) | UA съотн. | Зона |

| Пшеница | 131 | 120% | 23 | 310% | По-силен ЕС излишък |

| Царевица | 58 | 75% | 29 | 520% | По-силен ЕС излишък |

| Ечемик | 50 | 110% | 6 | 165% | По-силен ЕС излишък |

| Захарно цвекло | 112 | 100% | 12 | >100% | По-силен ЕС излишък |

| Пилешко | 11 | 110% | 1 | 140% | По-силен ЕС излишък |

| Слънчоглед | 9 | 95% | 14 | 95% | Намален ЕС дефицит |

| Рапица | 19 | 75% | 4 | 650% | Намален ЕС дефицит |

| Соя | 3 | 15% | 6 | 245% | Намален ЕС дефицит |

| Прясно мляко | 149 | 100% | 8 | 100% | Ограничена промяна |

| Свинско | 21 | 120% | 0,7 | 95% | Ограничена промяна |

| Говеждо | 7 | 105% | 0,3 | 110% | Ограничена промяна |

Източник: Rabobank, по данни на USDA 2022–2025, FAO 2022–2024, DG AGRI 2022–2025. Средни стойности за периода след инвазията през 2022 г.

По-силен ЕС излишък — в зърнените (пшеница, царевица, ечемик), при захарта и при пилешкото. Производството ще надвишава потреблението още по-силно, което създава потенциален ценови натиск върху сегашните европейски фермери. Същата експанзия обаче ще донесе по-евтини фуражи на млечния и животновъдния сектор и по-голяма наличност за европейските търговци и преработватели — както и в крайна сметка за потребителите. Балансът между губещи и печеливши в самата хранителна верига не е очевиден.

Намален ЕС дефицит — основно при маслодайните: слънчоглед, рапица, соя. Производството се приближава до потреблението; европейската самозадоволяемост се засилва. Тук е важно уточнение — Украйна и сега е основният доставчик на слънчогледово масло и слънчогледови шротове за Европа, така че част от ефекта е вече налице в търговските потоци; разликата ще е, че тези потоци ще се превърнат от външна търговия във вътрешноевропейски обмен.

Ограничена промяна — в сектори, в които украинското производство е малко: мляко, свинско, говеждо. Пазарите ще останат относително стабилни.

Авторите изрично отбелязват, че таблицата покрива само първични продукти. За преработени продукти картината може да е различна — Украйна е голям преработвател на слънчогледови семена, така че самозадоволяемостта по семена е около 100 на сто, но страната остава значителен износител на слънчогледово масло. Подобно и в европейския млечен сектор — самозадоволяемост при прясно мляко, но при сирене и масло тя надхвърля 100 на сто, и ЕС е важен износител.

Извън количествения анализ — при влизане в Съюза Украйна ще трябва да се съобрази с европейските пазарни регламенти и стандарти в области като земеделски практики, растителна защита, сертификация, етикетиране, безопасност на храните, опазване на околната среда, хуманно отношение към животните. Това изисква значителни инвестиции в украинските стопанства — преди разрешеното влизане. На свой ред то създава възможности за европейските доставчици на технологии и знания.

Население и икономика

Украинското присъединяване ще разшири населението на ЕС и съответно потребителската база — от около 450 на близо 490 милиона души, ръст от 8 на сто. Точният размер ще зависи от териториалния изход на войната и от моделите на връщане на украински бежанци. Украйна ще стане пета по население държава в Съюза, надминавайки Полша.

Икономическият ефект обаче ще остане ограничен в краткосрочен план. БВП на глава от населението в Украйна е 4 983 евро, спрямо средно 40 038 евро за ЕС. След присъединяване БВП на Съюза нараства с около 1 на сто, а БВП на глава всъщност спада със 7 на сто.

Членството в ЕС е помагало за дългосрочен растеж в по-бедни държави като Полша и Румъния, отбелязват авторите, но скорошните данни са по-малко убедителни за България, Унгария и Словакия. Конвергенцията на Украйна ще отнеме време. Войната оставя трайни белези върху инфраструктурата, веригите на доставки и човешкия капитал. Дивидентът за растеж за ЕС ще бъде забавен и ще зависи от темпото на възстановяване, което изисква мир, надеждни гаранции за сигурност и значимо международно финансиране.

ОСП: невъзможната сметка

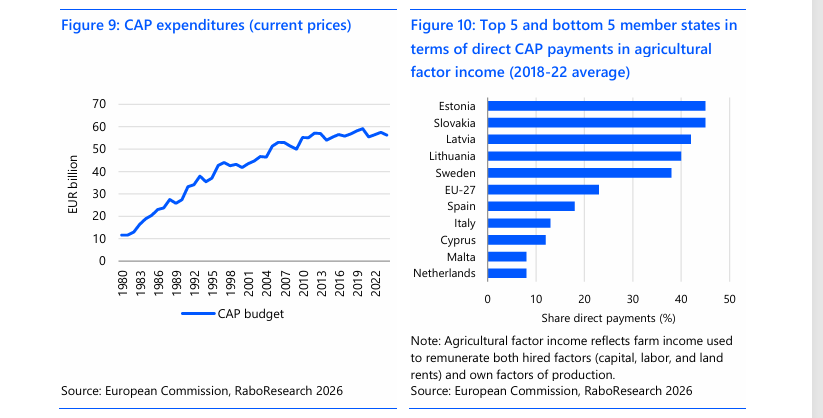

Това е централната политическа точка на доклада. Общата селскостопанска политика разполага с бюджет около 55 милиарда евро годишно, голяма част от които се разпределят като директни плащания на хектар. Зависимостта от ОСП обаче е силно неравномерна — фермерите в Балтийските държави и Източна Европа разчитат значително повече на тези плащания от западноевропейските си колеги. По дял на директните плащания в селскостопанския факторен доход топ 5 са Естония, Словакия, Латвия, Литва и Швеция; в дъното — Холандия, Малта, Кипър, Италия и Испания.

Украинското присъединяване ще разшири земеделската площ на Съюза с 25 на сто. Корекциите по ОСП са неизбежни. Rabobank идентифицира три теоретични възможности.

Първо, увеличаване на ОСП бюджета. Различни оценки сочат, че това би струвало 7,6 до 13,4 милиарда евро допълнително годишно. Малко вероятно: ОСП бюджетът е стабилен от години и е под натиск от други приоритети, включително финансирането на препоръките от доклада на Драги за конкурентоспособността на Европа.

Второ, затягане на критериите за допустимост. Това би изключило някои фермери и съответства на политическия фокус на еврокомисаря по земеделието Кристоф Хансен — насочване на средствата към „най-нуждаещите се“. Западноевропейските фермери, които са най-малко зависими от субсидии, биха понесли най-големите отрязвания.

Трето, намаляване на плащане на хектар. Всички фермери биха получили равномерно по-малко, с най-голям ефект върху Балтийските държави и Източна Европа, където зависимостта от ОСП подкрепа е най-висока.

На практика е вероятно да бъдат договорени преходни мерки за Украйна — например фаза на ограничени директни плащания, които постепенно се вдигат към пълните ставки. Това обаче ще бъде временно решение, което отлага, а не разрешава финансовото въздействие на разширяването. По тази причина някои настояват за по-широка реформа на ОСП преди или паралелно с разширяването, не след него.

Една техническа подробност: ОСП позволява на държавите членки да преразпределят част от средствата от по-големи към по-малки стопанства. Тъй като украинският земеделски сектор включва огромни агрохолдинги, които управляват хиляди хектари, подобно преразпределение е вероятно да се случи и в Украйна.

Кохезионните фондове и обхватът на сметката

ОСП е само едната страна на сметката. Украйна ще има право и на значителна част от кохезионните фондове — около една трета от общия бюджет на ЕС, които се разпределят основно по регионалния Брутен национален доход на глава от населението. Около 70 на сто от тези средства отиват към региони, чийто БНД на глава е под 75 на сто от средното за Съюза. Всички украински региони — вероятно с изключение на Киев — ще паднат под този праг. В същото време някои региони в други държави членки ще се повдигнат над прага просто защото общата средна стойност на ЕС ще спадне.

Това означава, че при присъединяване Украйна ще получи тези средства, а някои сегашни бенефициенти ще ги загубят. Оценки на различни институции сочат, че Украйна би се квалифицирала за 10 до 16 на сто от текущия Многогодишен финансов бюджет на ЕС за седем години — между 126 и 186 милиарда евро. По оценка на изследователския център Bruegel най-големите процентни загуби биха понесли Италия, Малта, Португалия, Испания, Финландия и Унгария. Дали сегашните нетни вносители ще се превърнат в нетни получатели — въпрос с открит отговор.

Извън преразпределението, общият бюджет на ЕС ще трябва да се разшири с 10 до 25 на сто според Bruegel и секретариата на ЕС. Фискалните „ястреби“ малко вероятно ще приемат това лесно — натискът за трудни бюджетни реформи ще се увеличи. Обмисля се фазиран подход — постепенно увеличаване на украинската допустимост за фондовете, подобно на разширяването от 2004 г.

Хранителна автономия и трудната соя

В нестабилна глобална среда хранителната автономия остава централен приоритет на Европа. Украинското присъединяване значително разширява производствения капацитет на Съюза и засилва общата му устойчивост.

Една ключова уязвимост на ЕС в това отношение е силната зависимост от внос на маслодайни семена и преработени продукти — главно шротове — за животински фуражи. Сегашното европейско соево производство покрива само около 15 на сто от потреблението, а дефицитът се компенсира основно с внос от Бразилия, САЩ и Аржентина.

Украинското присъединяване може да смекчи частично тази слабост. В хипотетичен сценарий, в който ЕС замества целия си внос от Бразилия и САЩ — 12,3 милиона тона соя за 2025 г., без шротовете — с украинско производство при среден добив от 2,5 тона на хектар, би било нужно около 4,9 милиона хектара украинска земя. Това е над 10 на сто от общата украинска земеделска площ.

Подобен сценарий би изисквал стимули — субсидии, вносни мита върху соя и соеви шротове (което би създало напрежение с амбициите за по-тесни търговски отношения с Южна Америка по Меркосур и със САЩ по EU-US споразумението от юли 2025 г.), агрономска подкрепа за надеждни добиви.

Соята носи и агрономски предимства. Като азотно фиксираща култура тя подобрява почвата за следващите култури. Включването на соя в основно зърнените ротации помага и за прекъсването на цикли на болести и вредители, които зависят от зърнени гостоприемници.

Идеята вносните соеви шротове да бъдат заменени с домашно произведени слънчогледови или рапични шротове е реална, но трудна. Соята има уникален хранителен профил — висок белтъчен състав и благоприятен аминокиселинен профил, особено високи нива на лизин. Това я прави трудна за заместване, особено във фуражните формули за свине и пилета.

И накрая — всички тези числа няма да определят решението

Дебатът за украинското присъединяване в ЕС се различава фундаментално от предишните разширявания, които се случваха в периоди на относителна международна стабилност. Днешният много по-нестабилен геополитически контекст, в който ЕС е ангажиран да подкрепя Украйна срещу руската агресия, прави Брюксел по-отворен към ускорено присъединяване — пълно или „леко“ членство. Поради съпротивата на няколко държави членки обаче, 2027 г. като дата изглежда малко вероятна.

Украинското присъединяване ще интегрира огромен земеделски сектор в ЕС — и това носи както възможности, така и рискове. Европейските стопани в растениевъдството ще се сблъскат с по-силен ценови натиск върху зърното и захарта, както и с по-стегнато финансиране от ОСП. Животновъдните сектори може да спечелят от по-евтини фуражи. Зърнените и маслодайните търговци и преработватели — от по-големи обеми и по-ниски цени. Пилешкият сектор е със смесен резултат — крайният ефект ще зависи от баланса между натиска върху изходните цени и спестяванията от фуражи. Инвестициите в украинското възстановяване ще създадат възможности за европейските доставчици на технологии, земеделски материали и знания.

Въпреки че присъединяването добавя значително население, краткосрочният потребителски ефект остава ограничен поради ниския украински БВП на глава от населението. В стратегически план хранителната автономия на ЕС се засилва, но соята остава трудна замяна на южноамериканския внос. Устойчивостта на европейското земеделие няма да пострада — Украйна ще трябва да се съобрази с регламентите при присъединяване.

И тук е разликата, която прави този дебат различен от всичко, което Съюзът е разглеждал досега. Тези специфични за храните и земеделието рискове и възможности няма да определят сами присъединяването. Те ще се претеглят в общия пакет, в който влизат отбраната, критичните минерали и геополитиката. Решението няма да се вземе върху сметката на ОСП и кохезионните фондове. То ще се вземе върху един много по-голям политически баланс — и това е, което прави всяка калкулация на ефектите върху отделен сектор частична по дефиниция.

Източници

RaboResearch (Rabobank), „What if Ukraine joins the EU? An exploration of the impact on European food and agriculture“, 18 юни 2026 г. Автори: Barend Bekamp, Maartje Wijffelaars, Michael Every, Vito Martielli.

USDA — данни за украинско земеделско производство, 2019–2025 г.

FAO — статистика за производство и потребление, 2022–2024 г.

DG AGRI / Европейска комисия — данни за производство и съотношения, 2022–2025 г.

World Bank — данни за земеделска земя и БВП по държави членки.

Bruegel — оценки за преразпределение на кохезионни фондове и разширяване на бюджета на ЕС.

Reuters — оценки за пристанищни щети по украински официални лица.

Black Sea Grain Initiative — споразумение от юли 2022 г.

Macrobond — данни за население и БВП.

Понятия

Чернозем — изключително плодороден почвен тип с висока степен на органична материя, доминиращ в украинските и руските степи, в северен Казахстан и в части от Северна Америка.

DCFTA (Deep and Comprehensive Free Trade Area) — задълбочена и всеобхватна зона за свободна търговия, дял от Споразумението за асоцииране между ЕС и Украйна от 2014 г. Предвижда премахване на голяма част от вносните мита и сближаване на украинското законодателство с европейските регулации в редица сектори.

Автономни търговски мерки (ATM) — временни едностранни европейски мерки, премахващи вносните мита от трета държава. По отношение на Украйна — въведени през 2022 г. след инвазията и удължавани до подновяването на FTA през октомври 2025 г.

Black Sea Grain Initiative — споразумение от юли 2022 г. между Русия, Украйна, ООН и Турция за безопасен износ на украинско зърно през три черноморски пристанища. Действа до юли 2023 г., когато Русия се оттегля от нея.

Копенхагенски критерии — приетите през 1993 г. условия за присъединяване на нови държави към ЕС: стабилна демокрация, функционираща пазарна икономика и способност да поеме задълженията на членството.

Производствено-потребителско съотношение (production-to-use ratio) — отношение между обема на произведеното количество от даден продукт и обема на потребеното в съответната икономика. Над 100 на сто — излишък; под 100 на сто — дефицит, който се покрива с внос.

Хектарен модел на ОСП — основният инструмент на директните плащания, при който субсидията се изчислява на хектар обработваема земя, независимо от вида на културата или нивото на производството. Въведен в сегашния си вид с реформата на Фишлер от 2003 г.

Доклад на Драги — стратегически доклад от септември 2024 г. на бившия италиански премиер Марио Драги по поръчка на Европейската комисия за конкурентоспособността на Европа. Препоръчва значително увеличение на европейските инвестиции в технологиите, отбраната и стратегическата автономия.

Многогодишна финансова рамка (МФР) — седемгодишният бюджет на Европейския съюз. Текущата рамка обхваща 2021–2027 г. Следващата — 2028–2034 г. — се преговаря в момента.