Пазарен експерт говори за това как всъщност се изграждат продажбите на пшеница и принципите за получаване на максимална полза от продажбата на реколтата.

Д-р Олаф Зинке, немски агро-аналитик и наблюдател на зърнения пазар в Agrarheute.com, пише в статията си следното: „Много фермери са възмутени. Световният пазар на зърно е по-малък от всякога. Въпреки това цените падат преди прибиране на реколтата. Как може да се обясни това? Манипулират ли се цените?

И изобщо възможно ли е? Има ли характерна сезонна динамика на цените на зърното?

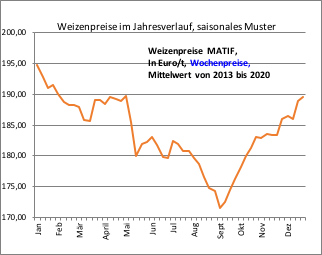

Освен изключителните две години 2021 и 2022 по отношение на цените, цените на пшеницата, въпреки всички колебания, показват много ясна сезонна зависимост през годините (виж графиката).

Според графиката цените на пшеницата са падали средно с 10 евро на тон за около 4-8 седмици преди началото на жътвата през последните 7 години.

Но това не е сезонен минимум: цените падат още по-осезаемо през всички години веднага след прибиране на реколтата. Средно след прибиране на реколтата цените на пшеницата падат с поне 10 евро за тон, до най-ниското ниво за годината. Фермерите, които са принудени да продават пшеницата си през това време, получават най-лошите цени за годината. Средно в дългосрочен план те са с 20-30 евро (или 15-20%) под максималните годишни цени.

Причините за подобна продажба, в много неблагоприятен момент от гледна точка на спецификата на пазара, могат да бъдат най-различни и да се крият в проблеми с ликвидността или липсата на възможности за съхранение. Въпреки това, ако погледнете кривата на цените, едно нещо става ясно: съхраняването на зърно е печелившо през повечето години и носи на фермера значително по-висока възвръщаемост, отколкото продажбата му след прибиране на реколтата.

От стратегическа гледна точка, много по-добра продажба е възможна със съхранение, защото ако можете да планирате маркетинга си и да следвате маркетинговия план, ще спечелите повече.

Средно през последното десетилетие цените на зърното са се повишвали стабилно след най-ниската си точка през септември. И обикновено достигат своя пик в края на годината и през първите три-четири месеца на годината. След това цената пада. Този модел е доста ясен.

Манипулирането на цените на зърното на фючърсните пазари (и следователно също на спот цените, тясно свързани с фючърсните пазари) от големи хедж фондове, големи инвеститори или търговци на зърно изглежда малко вероятно поради огромните обеми/продажби, търгувани на фондовите борси.

Дневният оборот на пшеница на американския CBOT фючърсен пазар през последните няколко седмици варира от 35 000 до 80 000 договора: при размер на договора от 5 000 бушела или 136 тона, това съответства на дневен оборот от 4 до 11 милиона тона зърно. Това е до половината от германската реколта от пшеница. На европейската борса MATIF дневният оборот варираше от 15 000 до 40 000 договора – 50 тона на договор. До 2,0 милиона тона на ден!

От друга страна, информацията за възможно търсене и предлагане оказва голямо влияние върху цените и техните колебания. Това включва прогнози за реколтата (например доклад на USDA),спирания на износа, търговски ограничения, прогнози за добив, време и др. Всеки пазарен участник може незабавно да прочете по пазарните цени на фючърсите как пазарът или масата пазарни участници оценяват ситуацията. След това тази оценка се отразява в новата цена.

Печелившите са само тези, които имат определено информационно предимство и могат да управляват нещо предварително. Във всеки случай това не са фермери. Но едно нещо също стана ясно през последните две години: никой не може да види в бъдещето. Нито USDA, нито търговецът на зърно. И дори най-добрите прогнози са само инструмент, те са валидни само за кратко време и по правило рядко съвпадат с това, което се случва в действителност.

Ако стане известна нова информация, пазарът реагира незабавно и често бурно. В краткосрочен план има преувеличения и големи ценови колебания. След известно време обаче цените отново се изравняват на консенсусното ниво. Докато не излезе нова информация.

Последните две години бяха изключение в някои отношения, тъй като доста голям брой неселскостопански и глобални икономически фактори, по-специално международни конфликти, повлияха на пазарите на зърно и дългосрочните ефекти бяха трудни или невъзможни за оценка. Резултатът беше значително по-високо ниво на цените и значително по-високи колебания в цените, отколкото в „нормалните“ години.

На първо място, изключителната нестабилност тревожи фермерите и търговците на зърно и понякога води до прекомерни политически реакции от страна на вносителите и износителите. Нека не забравяме обичайните фактори като времето, свързаните с реколтата прогнози и сезонната динамика на цените (традиционен спад след реколта).

Въпреки това нивото на цените все още е значително по-високо от предходните години, а много политически влияния правят прогнозите почти невъзможни или допълнително намаляват и без това краткия им период.

Трудно е да се каже дали цените на зърното ще продължат да падат или бързо ще се покачат отново. Тъй като основната ситуация, лошото световно предлагане, почти не се е променила.

Две неща също са ясни тази година: Фермерите със складови площи имат ясно предимство, когато става въпрос за маркетинг. Те вече постигнаха значително по-добри цени през 2021 г. А тези, които също са застраховали част от своята реколта на фючърсния пазар, могат да очакват значително по-висока обща възвръщаемост от фермерите, които не са го направили, дори след сезонни спадове на цените. Цените на зърното остават високи – съхранявайте и хеджирайте.“